���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

֣�Ǻ��ڻص�����ѹ�������ֳ���

���������

�������ܻع�

�������ڼ����ڼ䣬������������������Ϣ25�����㣬��3.25%����һ�������г��������⣬���ǰ�����2008��3�������״μ�Ϣ����Ҳ�ٴ������ǿ���ȫ�ÿ�ʼ���յ���⡣���������Ϣ��ʹ��Ԫָ������´죬����14�����µ͡���������������ϯ���Ͽ����������ʾ��һ�������������ƣ������ս��������ߣ��������������͵��ʲ���ģ������Ϣ����Ԫ��ʰ���ģ���ָ�����ո�����ʧ�ء�������Ӧ����ѧ������5�չ�����������ʾ��9�·ݷ�����ҵ�ָ����8�·ݵ�48.4����50.9��9�·���ҵ�/����ָ����8�·ݵ�51.3����55.1�����⣬���������������Ϣ���г�������ȫ�ø��յ�ϣ�����ܴ�Ӱ�죬��������һ·���ǣ�������������9864.94�����̼۴�1�����¸ߡ�

��������Ԫ��ǿ�Լ���Դ�г�������Ӱ�죬ͬʱ������̬����Ӱ�����Ǽ۵����ƣ��ڹ����Ǽ۵���60�վ���֧��λ��������������ѹ�̣�����ICE����ԭ���ڻ��۸��ٴα���������1003��Լ����130���㣬����21.24����/���������ﵽ��5.77%��10�º�Լ�Խӽ�ǰ�ڸߵ�ĸ�ժ�ƣ���ժ�ƽ���80���ԭ�ǡ�10�º�Լ�����Ժ�����Ǽ����Ƽ�תֱ�£�3�º�Լ��������9�µ�ǿ�����ƣ������ڶ�ͷ��ƽ��ѹ���²����»�������9���ۼƵ�����4.15���֣������ߴ�16.6%���ӻ�������������Ȼ������������ӡ��ʳ�Ǵ��������ī�����ʳ�Dz�������Ԥ�ڡ����������ͺ�����ؼ����������γ�֧�ţ��������г������������л������������Ϣ���ݽ��������������ݣ�����10��6�գ�ICE���еijֲ���������13434�֣�����771265�֡����У�����ҵ�Զ�ͷ�ֲ�����4240�֣�����231698�֣���ͷ����7399�֣�����34153�֡�

�������ڹ�������ڼ�����Ǽ۱�����Ӱ�죬�ں��һ��������֣�Ǵ���´죬�ɽ�������ή��������ά��խ���������г���Ͷ�嵭��1005��Լ��������4573���µ�84�㣬����Ϊ1.8%��

�����ֻ��г����棬�������ű���4300Ԫ/�֣��Ͻ�ǰ�ϵ�40Ԫ/�֣����ݼ��ű���4250Ԫ/�֣����ȣ�����෴���������̼ҷ��µ����ۡ����⣬�½��������ǿ�ʼ���У�����4100-4120Ԫ/�֡��������ɽ��ձ��Ե��嵭��

���������

����һ���������в������ݷ�����

�����ӹ�����Э��Ϥ������9�µף������ۼ�����758.7��֣�ͬ�ȼ���75.57��֣�������Ϊ99.44%��ͬ������10.42%������9�µ�������29.26��֣�����ե��ͬ�ڵ�65�����ȼ���35.74��֡�����9�µף�������ʣ��ҵ���4.3��֣�ͬ����ե����102.73����98.43��֡�

�����ӹ㶫��Э��Ϥ������9�µף��㶫������ʳ��105.07��֣�ͬ����ե������17.61��֣�������99.2%��Ŀǰ��ʣ���8000�֣�����6000��Ϊտ���ǡ�

������������Э��Ϥ������9�µף������ۼ�����199.41��֣�ͬ������3.62��֣�������Ϊ89.21%��ͬ�Ƚ���1.32%������9�µ�������20.42��֣�Ŀǰ���Ϊ24.12��֡�

�����Ӹ�����Э��Ϥ������9�µף�����ʡ�ۼ�����ʳ��53736�֣�������91.22%��Ŀǰ��ʣ��ҵ���4237��֡�

�������������������˵����8�·�87.14��ֵ��������ԣ�9�·�29.26��ֵ����������ȴ��ή����66%�������������������������Ҳû��Ԥ���е���ô�ֹۡ�����Ŀǰ������污�������м������Dz��ò����ǡ����ȣ��ڻ������������г��Դ��ڴ������ױ�ʵ�̡�����10��9�գ�֣�������Dzֵ�����Ϊ18235�ţ���ЧԤ��3604�ţ��������������У������ϵ���Ҳ���������뵽�г��������ɴ˿��������ڵĿ��ѹ���Բ���С���Σ������������������ڰ�ա�������2008��1�¹��մ���28.25��ְ���Խ��Խ�ٽ����ı����ڣ��������ǵ������У������״���ѹ��ҲԽ��Խ��Ŀǰ�ܵ�������������ե��������ô��ȱ�ǡ�������ƫ���ƽ�⡣

�������������Ǽ����Ʒ�����

�����ֻ��г����棬��ƣ�����ڻ�������ȣ��ֻ��г��Ե���Ϊ��ͦ���Ϸ��ֲ���������Ȼά����4200Ԫ/�����ҡ�����ĩ�������������ű���4270Ԫ/�֣��м��̱���4150Ԫ/���µ�50Ԫ/�֣����ݼ��ű���4250Ԫ/�֣����ȣ��м��̱���4125Ԫ/�֣����ȣ����������̼ұ���4050Ԫ/�֣��µ�20Ԫ/�֡�

���������г����棬�����г��������·ݼ۸�����ش�ȫ�ߴ���µ��������������յͿ��������´�β�е�����������ʱ���·ݵĵ����ﵽ63-120Ԫ��Զ�µĵ����ϴ����ʽ�ǿԶ���ֻ������·ݳɽ���ȫ�������ԷŴ��ܳɽ����Ŵ��˽�һ���롣�г��ڿ������ս�Ũ���������ֻ���ת���ѳ�Ϊ�µ�����Ҫ������Զ�¼������������ͽ��뼰����������

���������г����棬����ȱ�����õĽ�һ��֧�ţ���֮�����Ǽۼ�����̬��һ�������Ǽ��ڵ���60�վ�����Ҫ֧��λ�����´죬�������н�һ���ص��Ŀ��ܡ�

��������8��9�·����������Ľ�����08/09ե���ѽӽ�β����Ŀǰ�ѽ����¾�ե������ʱ��������9�·ݲ������ݵij�¯��08/09ե������״��Ҳ�����ʻ�����������ǿ�ʼ�����г������в�û��Ԥ���е���ôȱ�ǣ������Ǽ�Ҳʧȥ�����յġ��۷硱���ۺϷ��������������Ǽ���ʧȥ���ò������ݡ��ɺ��Լ������Ǽ۵��������ص�֧�ź�Ŀǰ��������֧���Ǽ��ٴδ�����ǵ��������أ����ڻص���ѹ�������Գ�����

��������չ��

����������������Ǽ۵ı���������֣�ǽ����п���ʧ��60�վ���֧�ţ�����̽��4500��4400������ؿڵ�֧�ţ��ص�ǰ�ڵ����ǵ㣬���µ��ռ����ޡ�

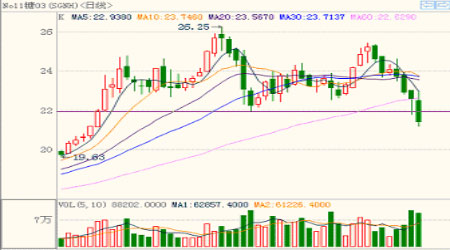

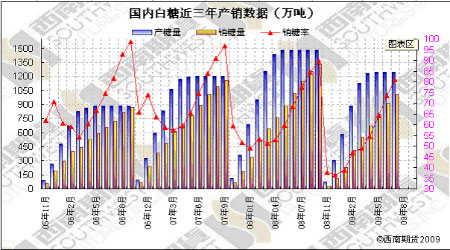

����ͼһ�����Dz�������ͼ

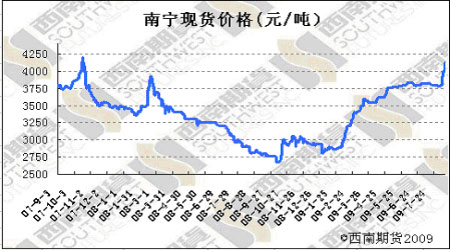

����ͼ����ʳ���ֻ��۸�����ͼ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ��������ǩ��

- �ֻ��ؿ�DIY ����Ѷ���

- ��ͷ���� �Ʊ���ѡ������

- ������ڽ��� ����Ԥ��

- ��ͼƬ�� ��Ĭ��� ����

- ɳ̲��Ů �ϵ۴������˰�

- �����֡� �м�ί��Υ����

- �ܿ�ѷ��ѡ��������

- �������� �Ż��� ����

- ��ѧ�� ������ ������

- �������� �г��������װ�

- �ҹ���26���ϼ���������

- �����塿 ���������ȫ

- ��Ц����� �������а�

- ����ɫ�� ������Ǯ��

- �������»� �������

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��˯������--���ݣ���Ƶ��

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ������-����-�ﶬ˵�ݰݣ�

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ������--����--������ͻ��