���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

LLDPE������ů PVC�г�ȴδ��ת

����һ������ع�

����NYMEX 11��ԭ��

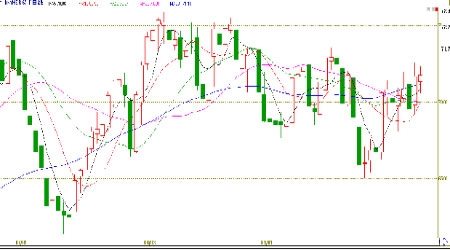

����LLDPE 0911��Լ

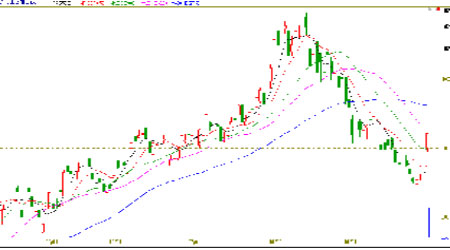

����PVC 0911��Լ

��������ԭ�ͣ��ܵ����������Ԫ��ǿ�Լ���Ӧ��ԣ�����صĹ�ͬӰ�죬������NYMEX-11��ԭ���ڻ����̻�����ƽ������11��ԭ�ͺ�Լ�������8���֣���ÿͰ71.77��Ԫ���Ƿ�0.1%���ع˹��ڳ����ڼ䣬����ԭ�ͼ۸���û�а��������䣬��9�����һ�������ռ۸���������70��Ԫ������һ�ܵĽ���ʱ��۸�û��ʲô����Ŀǰԭ���г�Ͷ���߷dz���ԥ����Ϊ��ȷ��Ӧ�ý�ʯ�Ϳ�����һ���ܹ����ϵӰ�����Ʒ������Ӧ������Ϊ���ܹ��кͻ�������Ӱ���һ���ʲ���𡣱����������Դ�������µı������ϵ���ʯ������Ԥ�ڣ����ͼ۶Դ˷�Ӧ�䵭���Ӽ����濴��Ŀǰԭ�ͼ۸������ϻ�����ͻ�ƣ�����������Ȼ������һ��ȴ�ͻ�ơ�

����LLDPE�����ٺ�������ϵı������˹��裬�������ϼ۸������˽�ǰ���һ�������յ����ƣ�����������10000���֮�ϡ��Ӽ������濴����ǰ���һ�������������һ����������Ȼ���ܿ������Ʒ�ת������ǰ�ڵĿ�ͷ��Ҫ�����ˡ��ں��һ�������տ��̼۸�ֱ��λ��20�վ��ߣ��������м۸�û�з�������һ·����������20��30�վ���֮�䡣��������̬��������˵ǰ�ڿ�ͷӦ�������볡�ˡ�

����PVC�����쳤�ٺ����PVC������ո߿����������м۸��Գ�ƣ̬����ͬ����������Ʒ�ֵ�������㣡��ع˽�ǰ��3�������գ���Ȼ9�����һ�������ռ۸������������δͻ��5�վ��ߡ��ں��һ�������ռ۸����ո߿������м۸�һ�ȳ����10�վ����Ϸ���ʼ���䣬���ձ��������̼۸�ص���ǰ���̼�ˮƽ��������̬������ͷ���δ�����ơ�

���������

�������й������ڼ�����ͼ۴�66��Ԫ��������Ŀǰ72��Ԫ��������Ȼ��һ�λص�70��Ԫ�Ϸ���������û��ͻ�������䡣�й������ڼ�������������Ҫ�ľ������ݣ�9������ҵ��������ţ�����8�·ݵ������ٶ�Ҫ����Щ��9�·�ISM����ҵָ����8�·ݵ�52.9�µ���52.6��ҲԶ���ڷ���ʦ��Ԥ�Ƶ�54�����⣬����9�·ݷ�ũ��ҵ������������Ԥ��ˮƽ��ʧҵ��������9.8%����һ�������Ͷ����г�������ʵ�ֿ��ٸ��ա�����9�·�ʧҵ������0.1���ٷֵ���9.8%����ȥ��7�·�ʱ��ʧҵ�ʻ���6%���¡���������Ҫ���ݿ���������ҵָ���ڸ��ս����У��ɾ�ҵ������û���ֺ�ת����Ҳ�Ǻܶ�Ͷ���߶�Ͷ����Ʒ����ԥ��̬�ȡ����⣬ĿǰͶ���߶Թ���ԭ�ͼ۸��̬�Ȳ��������ھ��õĺû�Ӱ�쵽δ����������˼�����ǵ�������Ԫ���ƵĹҹ�����Ԫ���ܳ����ߵͶ����ȴ�����¸ߣ���õĽ���Ī����ƣ���ľ�ҵ�����Լ���ĩ�ߴ�ҵ��(G7)��˹̹�����������������Ĺ�����G7�ڹ����б�ʾǿ�ҷ��Ի��ʵĹ��Ȳ������������ƣ����������������ֹ��Ԫ���ƣ���9.8%��ʧҵ�����г����ţ�������Ԫ���ֶ�ôƣ������������ά�ֿ��ɵĻ������ߡ���ˣ���������û�ж�δ���������������κζ���ǰ���ͼ۳�������������

�������ڻ������棬��������ĩ�й����ϼ۸�ָ������3.21����944.35�㣬���ֵܲ�ָ������3.24����905.32�㡣������������ϩ����770-780��Ԫ/��CFR������(��20��Ԫ/��)��800-810��Ԫ/��CFR������(��90��Ԫ/��)��

����LLDPE��Ŀǰ���������������������Ʒ��ǿ�����ֻ����濴���ͼ۳��ȣ���ϩ��������ҵ��ǹ��Ƽۣ��̼ұ������������������ڻ�Դƫ��������¼�������Ŀ����ԱȽϴ�ǰ�����г������̼����������Ը��Ϊǿ�ң���˼۸��»�50-100Ԫ/�֡��ں�۸����������³������PE�г�����С�����ߣ�������50Ԫ/�����ҡ������г��ֻ���Դ���٣�����PE�г����ۼ������ߣ���ʯ������/���ͻ��ϼ����ϵ����ۣ��̼���Ӧ���߷�����100-150Ԫ/�֡�����LLDPE��Դƫ�٣��۸�������Ϊ���ԡ�����ѯ���пɣ��ڻ���֧���£��ɽ�����Ϻá���������������ũĤ����������9-10��Ϊ�^����Ĥ�����������Դ�ũĤ����������ҵ��ʾĿǰ��������пɣ��������ձ������ˣ����г��е͵�Ĥ���ܹ�ʣ�������أ������ɿ����Ŀ����Լ�С�����Ҷ���Ŀǰ60%���ҵĿ������Ѿ���ʾ�ֹۣ���Ϊ���ڿ�����Ȼ�������Ŀռ䣬��Ҳ�ǽں�LLDPE�۸����ص���ԭ��֮һ��

����PVC����LLDPE�����ȣ�����PVC�۸�����ƣ̬���ں��ڻ��۸���Ȼ�߿����������ջ���ά���ڽ�ǰˮƽ����ǰ3�죬���ϵ���PVC�г�����ƣ�����۸�С����������ͨ5�͵�ʯ�ϱ�����6400-6450Ԫ/�֡��̼ҳɱ��ϸߣ����������������ԣ������ѶȽϴں��г�������������״̬��������ʮ���嵭���г���Դ���㣬����������������ڶ�ʱ��������������������PVC�г����������»���Ŀǰ5�͵Ͷ��ϱ�����6400Ԫ/�����ң����ָ߶����Ը�50Ԫ/�֡���ó���̱�ʾĿǰ�����������ֽ������ఴ��ɹ��������ι���ά���������������ɽ��嵭��ó������̬���ѣ��г������������мӴ����ι����������Dz�����Ŀ��ǣ������������вɹ���

����PVC֮���Բ�ͬ��LLDPE��ǿ�ƣ�ԭ���dz��ڻ���������ϡ��������ع�ʣ����ʼ������PVC�۸�Ҳ��ѹ��ó�����ǵ����ġ�������ʾƽý����9�����ӵ�30��ֲ��ܣ�������Ԫ�������20��ּ��½���̩������195��֡����⣬ȥ���й�PVC�Ĺ�Ӧ��Ϊ1581��֣���������Ϊ900��֣���������ߴ�600���֮�ޣ���Ԥ�ƽ��������ȱ�ڻ�������й��ȼҵЭ���Ԥ�ƣ�2009��Ԥ��PVC�Ŀ�����ֻ��50%��������ҵ���ﵽ17�ң����ܹ�ʣ�Ӿ硣

��������չ��

��������ԭ����Ȼ�Ǵ��������䣬δ�����Ʋ��������������������ң�������Ԫ���ƣ���һ��˵����δ�����������Ի������ߵ�̬�ȡ�Ҳ��Ŀǰά�ֵ������������������ƻ���һ���֣�ֵ�����ǹ�ע������������û��������ǿ����Ԫʼ�������������ˡ�Ŀǰ������IJ����������ʧҵ��������λ����г�����ά�ֿ��ɵĻ������ߣ���Ϊһ����������ϣ������ծ�������ұ�ֵʼ�ն���;��֮һ�����ڻ����г���LLDPE���Ŷ���ũĤ������֧�ţ�δ���۸������ů����������Ʒ��PVCĿǰ�����ѿ��������۸�����̽�Ŀռ�Ҳ����

�������ݻ���

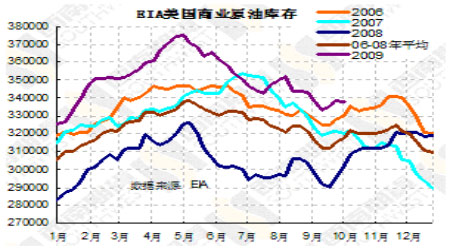

����������ҵԭ�Ϳ�����100��Ͱ�����Ϳ������290��Ͱ

������ŦԼ10��7����Ϣ��������Դ����Э��(EIA)��������������ʾ������ڼ��������������ƣ�ԭ�Ϳ����������»��������ͼ����������������Ԥ�ڡ�����10��2�յ��ܣ�����ԭ�Ϳ�����100��Ͱ��3.374��Ͱ��Ԥ��Ϊ����220��Ͱ���������Ϳ������290��Ͱ��2.144��Ͱ��Ԥ��Ϊ����100��Ͱ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ��������ǩ��

- �ֻ��ؿ�DIY ����Ѷ���

- ��ͷ���� �Ʊ���ѡ������

- ������ڽ��� ����Ԥ��

- ��ͼƬ�� ��Ĭ��� ����

- ɳ̲��Ů �ϵ۴������˰�

- �����֡� �м�ί��Υ����

- �ܿ�ѷ��ѡ��������

- �������� �Ż��� ����

- ��ѧ�� ������ ������

- �������� �г��������װ�

- �ҹ���26���ϼ���������

- �����塿 ���������ȫ

- ��Ц����� �������а�

- ����ɫ�� ������Ǯ��

- �������»� �������

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��˯������--���ݣ���Ƶ��

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ������-����-�ﶬ˵�ݰݣ�

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ������--����--������ͻ��