ͭ���������������� �����г�����ѡ��

����9�·ݹ�����ͭ������8�·��������������ƣ���ֹ��ĩ�ػ����������أ��ٶȿ����µ�֧�š�

������۾������Ƽ�����ã�ȫ�û���ڻ�Ծ�����ܾ���������������ȷ���ɷ֣������ø��ո�Ϊ���ڡ�

����9�·���Ԫ����ǰ����������ֻ��䣬��ĩ������������������Ӱ�����������������Ǽ�����Ϊ��Ԫ������������������������ѹ���Ż��������±�ֵ���Ⱥ��ٶȽ����ڻ��͡�

�����������߳�˥�˶�ͭ���������ϴ���������ã�ȫ��ͭ�й����ϵ���ƣ���ͭ����һ��֧�����á�

����������ͭ���������ӣ���ͭ�۵�ѹ�����ϻ��ۣ��������Ϊͭ������Ҫ��DZ���������ء�

�����ۺϺ�����Ƽ���ǰ�г����ƿ��ǣ����Ǽ���������ͭ������Ը�λά���������Ͻ���Ͷ������ֲ��룬�ȴ��г���������ѡ��

����һ������ع�

����LME��������ͭ

������ָͭ��

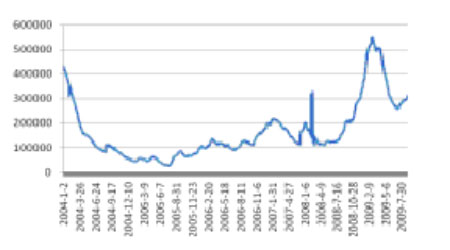

����9�·�ͭ������8�·����������Ƹ�֣���ֹ9��25�գ�LME��������ͭ��8��ĩ�µ�523��Ԫ��5982��Ԫ/�֣����������6531.5��Ԫ/�֣����п�ʼ����̽��Ŀǰ�ػ�8�·���������������ˮƽ������

������ͭ��ʸ�λ�����ƣ�9�·ݻ�ָͭ�������50844�㣬���45602�㣬���ڲ�����Ϊ���ң���ֹ9��28�����̽�����ĩ�յ�3495����45847�㣬��ع����������ء����忴��9�·ݻ�ͭ��Ͷ����嵭��Ͷ���߲�������ϵ͡�

����������۾�����������

�������忴����ȫ�����Ƽ�����ã����ʻ��һ�����֯�ܲö������?˹����˹�������³����������ƣ���ȫ������������ʮ������Ϊ�Ͼ���˥�����ơ�������������������������ø��ռ�����֣����û������Ϊ���ԡ�

����������Ӧ����ѧ�ṫ��������ʾ��8�·���������ҵָ����7�·ݵ�48.9������52.9���г�Ԥ��Ϊ50.9��Ϊ��ȥ��1�·������ȳ������ţ���ָ������50��������ҵ���ţ��Ӹ������ָ��������8�·��¶���ָ����7�·ݵ�55.3����64.9������ָ����57.9����61.9�����ָ����33.5����34.4���Ժ���ISM������ҵָ����ʾ��8�·�����������ҵָ��������48.4��Ϊȥ��9�·��������ˮƽ��֮ǰ�г�Ԥ��Ϊ48.0�����·�����ҵ��ҵ�ָ������51.3��Ϊ��һ�����״θ���50��ŷ���棬Markit Economics����������������ʾ��ŷԪ��8�·�����ҵ�ɹ�������ָ��(PMI)��7�·ݵ�46.3��48.2��ʮ�ĸ��¸ߵ㣬���е¹�PMIָ������49.2������PMIָ������50.8�������������г�Ԥ�ڣ�Markit Economics����һ�ݱ����гƣ�ŷԪ��8�·��ۺϲ���ָ����7�µ�47.0����50.4��Ϊ2008��5�������״θ���50����ָ����������˽Ӫ���Ż����Ҫָ�꣬����50�����������š�

�����������ݱ�����ȫ�û�������ڻ�Ծ������֮·��Ϊ���ڣ�����������������������˵��ǵijɷ֣��ر��Ǿ�ҵ�г�������ʹ�г��ֹ��д��н�����

�������������¶Ⱦ�ҵ������ʾ��8�·�������ũ��ҵ��������21.6���ˣ�����С��Ԥ�ڵ�23.3���ˣ����ҾݶԼ�ͥ����ó������ݣ�8�·�ʧҵ��������9.7%���ﵽ16�������¸ߣ���7�·�����ʧҵ��������2008��4���������״��½���ŷ��ͳ�ƾ�������ʾ��7�·�ŷԪ��ʧҵ�ʴ�6�·ݵ�9.4%����9.5%�����»�����1999��5�·����������ˮƽ����6�·�ʧҵ����һ�ȳ����½���

����������������������������Ԫ����

������Ԫָ��

������Ԫ����ǰ�������ƶ����ֻ��䣬��ֹ9��28�գ���Ԫָ����8��ĩ�µ�1.19����76.937�㣬������ʹ���75.827���һ��͵㡣

�������ڶԾ����������ϸ��յ��жϣ������������»���������������ά��0��0.25%�Ļ��������߲��䣬�������ҵ�г��������Ⱦ��ò�ȷ�����صĴ��ڣ��������ڽϳ�ʱ���ڼ���ά�ֵ������ߡ��˴λ���Թ�ծ�ع��ƻ�δ���������ƻ���10�µ���ɹ����ծ�Ĵ�ʩ��

�����˴λ����ص㼯���ڵ�Ѻ����֧��֤ȯ����ƻ�����Ȼ��������8�·ݡ����ࡱ 1.25������Ԫ��˵����Ϊ��ȫ����ɡ�����ȴ������ƻ��ӳ������꣬�����������Ƚ���һ��������������Ҳ��һ���϶�������֮ǰ�������и�Ϊ���ɵĻ������������֡����жϡ�������������Ӱ�죬��Ԫָ���ӽ�һ��Ϳ����ַ�����������Ԫ���Ǽ��֮ǰ�Ĺ۵㲻�䣬��������������������������ѹ���Ż��������±�ֵ���Ⱥ��ٶȽ����ڻ��͡�

�����ġ�ȫ��ͭ��

����ȫ��ͭ�й���ƽ���(��λ��ǧ��)

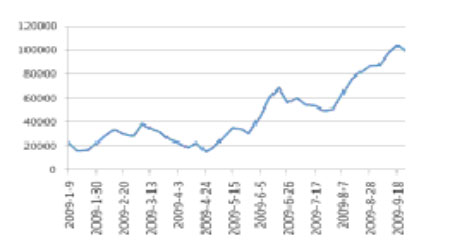

�������ž���ֹ�����ȵ����ռ������֣�ȫ��ͭ�й����ϵ���������ƣ��ݹ���ͭҵ�о�С�����¹���������ʾ�������ϰ���ȫ����ͭ����888.6��֣���ȥ��ͬ�ڼ���11.6��֣�����ԭ��ͭ����760.6��֣�����ͭ����128��֣������棬�����ϰ���ȫ��ͭ������917.8��֡�����������������ͭ������11.8��֣��ϰ����ۼƴ���29.2��ֵĹ�Ӧȱ�ڡ�

�����й����棬�ݺ�����������ͳ��������ʾ��8�·��ҹ�����δ�����ͭ��ͭ��325098�֣�1-8���ۼƽ���2968213�֣�ͬ������75.8%��8�·�ͭ����39��֣�1-8���ۼƽ���258��֣�ͬ�ȼ���34.3%�������й��Ĺ���������Խ�Ϊǿ����

���������������������߳�˥�˶�ͭ���������ϴ���������ã�ȫ��ͭ�й����ϵ���ƣ���ͭ����һ��֧�����á�

�����塢������

����LMEͭ���(��λ����)

�����Ϻ��ڻ�������ͭ���(��λ����)

����ȫ��ͭ�������7�·�����������ͷ����LMEÿ�տ��ͳ��������ʾ����ֹ9��28��LMEͭ���344350�֣���8��ĩ����45425�֣��ӽ�5�·���Ѯ����ˮƽ�����Ϻ��ڻ�������ÿ�ܿ��������ʾ����ֹ9��25�յ�������С��98689�֣���8��ĩ����12064�֣�����һ�ȴ���104248�ֵ������¸ߡ�������Ӷ�ͭ�۵�ѹ�����ϻ��ۣ�����Ԥ�ƽ��붬�����ѵ���������ͭ�۵�ѹ������Ϊ���ԡ�

���������ۺϷ���������չ��

�������ϣ���ۻ��������ñ�������ͭ�۵���Ҫ֧�����أ���������Լ۸��λ���г�̬�Ƚ�Ϊ���������Ҿ��ø���Ԥ��һ���̶��ϱ��г���������ͭ�����������ϴ���Ԫ�����������ǰ���ͭ���ڵĴ�����Ʒ����Ҫ֧�����أ�����9�·���Ԫ���䲢δ�ƶ�ͭ��ͻ�����������У�����������Ԫ������ͭ�۳�����Ȼص��Ŀռ����ޣ�����ȫ��ͭ�й����ϵ����Ҳ����ͭ��һ��֧�ţ�Ŀǰ��治�����ӳ�Ϊͭ�۵���ҪDZ���������ء�������Ϊ�ڵ�ǰ�г�����֮�£�ͭ�۳�����Ȼص��Ŀ����Խ�С�������������������������ͭ���ػ�8�·��������������أ��ٶȿ����µ�֧�š��ۺϿ��ǣ����Ǽ���������ͭ������Ը�λά���������Ͻ���Ͷ������ֲ��룬�ȴ��г���������ѡ��

���������ڻ� ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ���10ʱ��ʼ

- ��Ѹ��������ʹ���

- ����������� ����ǩ��

- �ֻ��ؿ� ���� ����Ԥ��

- ��ͼƬ�� ����Ψ ����

- ��ϧ�� ̸���� ����

- �Իͳ��� ����KISS ����

- ������Բ Ҫ�� �����¹�

- �������� �ܽ��� ������

- ��� ���غ� ������

- ������� Heal The World

- ������ ����ӱ ���Ⱥ

- �����塿 С����ϵ�в���

- ˵������ �������� ����

- �ջ�̨���Ҳ��� ���С��

- ��Ц���� ͯ���㳡 ����

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ���� �ѷ� ��ô��

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ���^����--����������