���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

�������� ������������

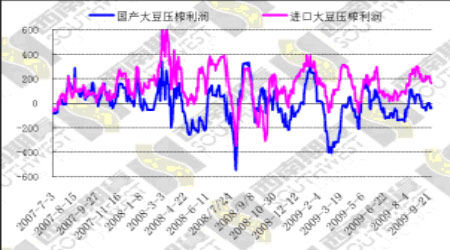

������������

�������ܹ��ڶ����г�����µ����������ܷ����������䣬���ܳɽ������ֲ�Ҳ�������䣻�����г�Ҳͬ�������ܵķ������������䣬�µ���ǰ�ڵ͵㸽���������г�Ҳ�����˷�������µ����飬�ֲ����������䣬�ɽ���ƫ�ͣ��۸�Ҳ���������ܵ͵㸽����

�������������г������ܷ�������֮����̵�����������ǰ�ڵ͵���г���ֹ���������г�Ҳ�����ܳ����֮�����ǰ�ڵ͵㸽��ֹ�����з��������ͱ�������ֳ��߿������µ�֮�ƣ���������ƫ�ա�

�����������

����˪��������û���ܹ��������Դ�����Ҳû�����ʵ��Ӱ�죬�����г�Ҳ�����˶��ڳ�������Ļ��䡣����ȫ������ո��ڣ����ղ����������Ѿ�ȷ�����г����¶�����֮ǰ�����������ա��������Ź��쳤�ٵ��ٽ���������Ҳ�Ը��ڻ�Ʒ����߱�֤�𣬸����������г����գ��г�Ҳ��˳�������������

�������ڴ�����Ϊ���֣����������֡����ֺ�˪���ֺ���Ӱ���£��������������ִ�Լ30%������ͬʱ��ֲ���������400����Ķ���ܲ������ܼ���300��֡����ݹ���������Ϣ����Ԥ�ƣ�ȫ����������150�����ϵļ����������ڵ�����˿��û�еݼ��������������ǣ������Ϲ���ȱ�ڽ����һ����������Ҳ�����¹��ڽ��ڴ������ӡ������¶������������м�ǰ�ڹ��ڽ��ڴ��������ڹ����г���Ӧ���㣬���������ڽ������������������ڽ������Խ��������λ���С�

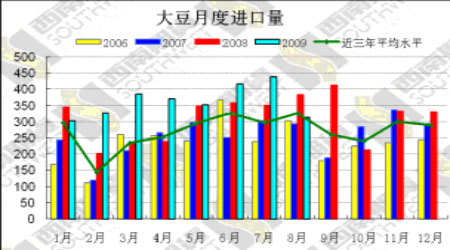

�����Ӻ��ؽ������ݿ���8�·ݽ������Ѿ����ֻ��䣬����Ȼ������ʷ��λ��8�·��ҹ����ڴ�313��֣�ͬ�ȼ���18%��1-8�½���2961��֣�ͬ������21%��

������֮�����쳤��֮ǰ�г�ȱ�������淽��ָ���������ܱ�ԭ���г����µ�Ҳ�������г��γɽϴ�ѹ��������֮ǰ���ѳ��ִ������顣�Ӽ����Ͽ������ܻص�Ҳ�ӽ�ǰ���µ��͵㣬�������¿ռ䲻����֮ǰҲ���ѳ��ִ�����飬��������Ȼ����֡�����֮ǰ����һ��Ͷ���߽���ղֹ�������������֤������Ʒ�ַ����������з��սϴ���Ŀä���֡�

��������ͼ������

����CBOT��11�º�Լ��K��ͼ

����

����������1005��Լ��K��ͼ

����

����CBOT����12�º�Լ��K��ͼ

����

�������ڶ���1005��ԼK��ͼ

����

����

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ���10ʱ��ʼ

- ��Ѹ��������ʹ���

- ����������� ����ǩ��

- �ֻ��ؿ� ���� ����Ԥ��

- ��ͼƬ�� ����Ψ ����

- ��ϧ�� ̸���� ����

- �Իͳ��� ����KISS ����

- ������Բ Ҫ�� �����¹�

- �������� �ܽ��� ������

- ��� ���غ� ������

- ������� Heal The World

- ������ ����ӱ ���Ⱥ

- �����塿 С����ϵ�в���

- ˵������ �������� ����

- �ջ�̨���Ҳ��� ���С��

- ��Ц���� ͯ���㳡 ����

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ���� �ѷ� ��ô��

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ���^����--����������