原油期价维持震荡 消费淡季回调压力加大(2)

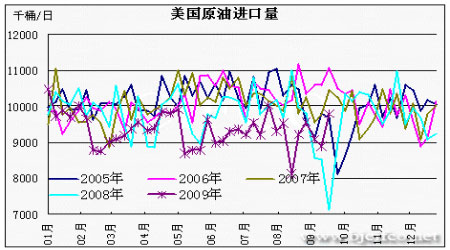

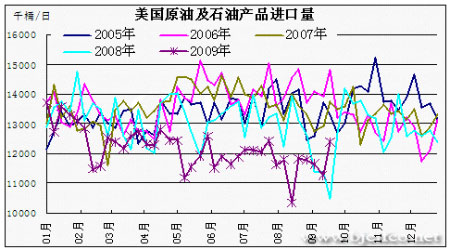

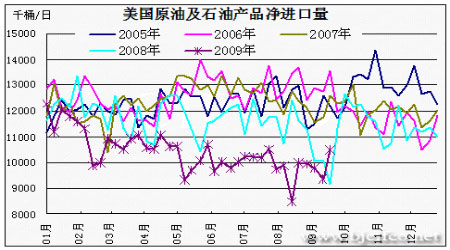

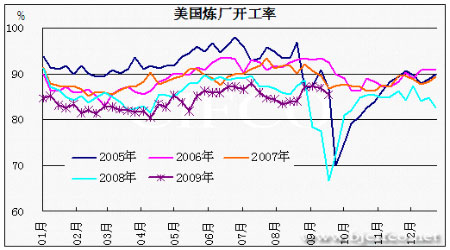

原油进出口统计及炼厂产能变化图

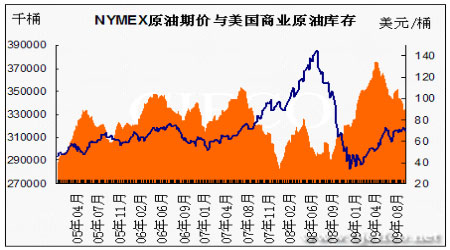

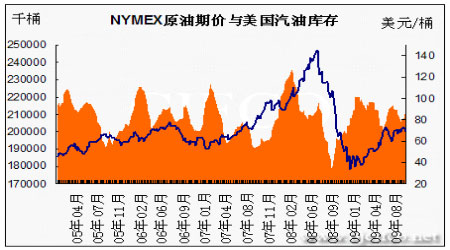

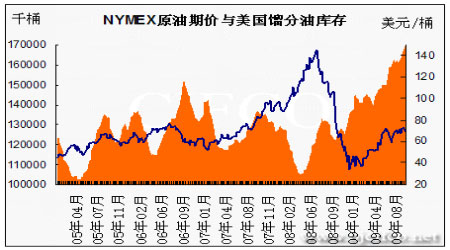

WTI原油期价与各主要油品库存变化对比图

分析与解读

原油持续在70美元附近波动

季节性消费淡季回调压力加大

NYMEX原油近期持续围绕70美元/桶波动,并没有明确的方向,本周则连续几个交易日暴涨暴跌,周一原油大跌,从近72美元/桶处跌破70关口,周二因美元下滑的提振而再度大涨,但周三再度逆转,因隔夜公布的EIA库存数据打压,而美元较大的反弹也对油价下跌起到推波助澜的作用,近期虽经济数据较好,但原油库存仍高企,汽油消费高峰期渐过而取暖油消费旺季尚未来临,季节性的消费淡季令市场承压,经济数据的好转、美元下跌与需求减弱之间的博弈令近期市场保持震荡格局。

北京时间9月23日周三晚间,美国能源信息署(Energy Information Administration,简称EIA)公布的数据显示,美国截至9月18日当周,商业原油库存增加286万桶至3.356亿桶,市场此前预估为减少150万桶。预期减少的库存却大幅增加是当晚原油价格大跌的主因,当周汽油库存增加540万桶至2.131亿桶,预计仅仅为增加40万桶,汽油库存已经连续三周增加,这也充分证明了汽油消费旺季已经过去。

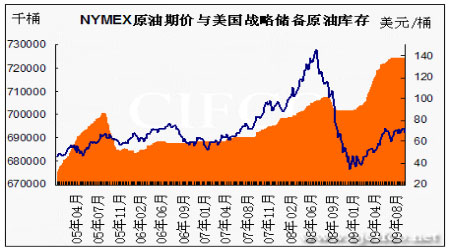

美国战略储备原油库存(SPR)当周再增加50万桶至7.251亿桶,已经连续两周增加50万桶,此前为连续8个星期不变,库存连续两周增加,近期应对美国战略储备原油方面的动作加以留意。

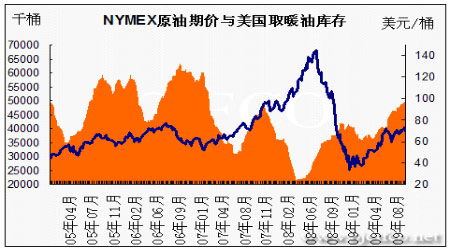

当周馏分油库存增加300万桶至1.708亿桶,预估为增加300万桶,馏分油库存增加符合预期,库存的连续增加也显示馏分油品消费不力。当周取暖油库存增加140万桶至5076万桶,从4月中旬以来,取暖油库存总体保持增长的态势,而目前的取暖油库存也是2007年初以来首次突破5000万桶,目前冬季仍未来临,取暖油的需求启动仍需等待一定时日。

当周原油日进口量980万桶,进口量在连续两周减少后大幅增加,当周进口比上周增加了90万桶,进口的大幅增加加上炼厂产能利用率下滑也是当周原油库存大增的原因,当周炼厂产能下滑了1.36%至85.58%,已经连续两周减少,传统上,在9,10月份为炼厂设备检修的季节,预计后期产能利用率还将继续下滑,预计在10月下半月将再度回升。

另外,美国石油协会(API)周二公布,美国上周原油库存意外增加,因进口加速成长且炼厂加工量放缓。API在周度报告中称,截至9月18日当周,美国原油库存增加27.6万桶至3.372亿桶,因进口增加21.9万桶/日,且炼厂加工量下滑9.2万桶/日。分析师之前预计原油库存减少150万桶。美国上周馏分油库存减少190万桶,至1.68413亿桶,汽油库存增加380万桶,至2.12641亿桶。分析师之前预计馏分油库存增加150万桶,汽油库存增加40万桶。API与EIA的本次库存报告出入较大,这也导致EIA报告出来后市场反应较为剧烈。

综合近期库存数据看,原油库存在连续5周减少后大幅增加,而汽油库存则在6周减少后接连3周上升,此外,馏分油及取暖油库存则持续增加,炼厂开工率下降,这些都证明了目前汽油消费旺季已经过去,目前处于两个消费旺季之间的过渡期,预计在近几周EIA的库存数据不太乐观,这将对原油形成打压,近期如果美元继续保持弱势,则原油或会于60日线附近企稳,如果美元有效企稳反弹,在美元反弹及需求减弱的双重压制下,原油价格有可能下探至65美元/桶以下,短期原油走势上涨难度较大,原油的新一轮涨势或许将等到取暖油消费旺季的来临。

北京中期研究所 高级分析师 陈越强

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。