多空双方各持己见 钢价暂时维持震荡

本周回顾

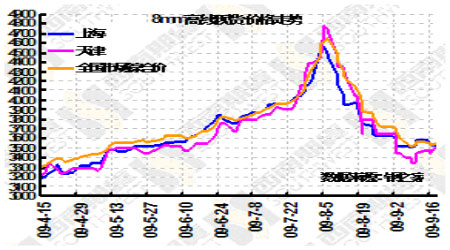

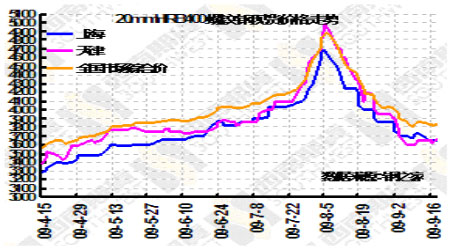

本周螺纹钢和线材基本在区间内维持震荡走势,螺纹钢主力月0912合约再次冲高,但依然未能向上形成突破,最高至4065元,转而回落,整体来看,本周螺纹钢几乎与上周收平,仅收高1元至3973元;线材的走势与螺纹钢基本一致,主力月0911合约收跌0.82%至3755元。

市场分析

在经过前期一轮下跌之后,螺纹钢和线材陷入了一段时间的盘整,对于后市将如何演绎,向上还是向下选择方向,市场众说纷纭,各持己见,各方都有理由支撑着自己的观点,利多和利空的因素充斥着市场,市场将如何解读这些因素对后市的影响将是至关重要的。

首先,整个宏观环境的稳步回暖,是毋庸置疑的,提振了整个商品市场,钢材市场也不例外,但央行首次提出要对宽松的货币政策“动态微调”之后,一度引起市场的波动。8月份,人民币新增贷款为4104亿元,而之前预期的为3200亿元,也超过了7月份的3559亿元的规模,且基于9月份是传统季末信贷投放高峰期等因素的影响,市场预期9月份的贷款将有可能继续反弹,其投资力度将引导信贷增长,这对市场来说,无疑是一大利好,对之前市场一度盛行的信贷收缩的言论有所缓和,暂时对商品价格形成支撑。

其次,现货市场价格在成本价上方止跌,对钢价形成一定的支撑。在前期二级螺纹钢一度接近其成本线附近,令市场的信心备受打击,但在此处,价格并未进一步下探,虽然曾多次出现反复,但总体上已在此暂时止跌,提振了市场的信心。中国大型钢铁企业首钢集团董事长朱继民称,中国内地钢价自8月下旬下滑,现已跌至生产的成本线,相信已经喘稳。同时,中国钢铁工业协会也在发布的一份报告中称,8月份,钢材市场价格经过大幅调整后,在一定程度上释放了市场风险,目前市场价格已趋于平稳,预计未来国内钢材市场价格将呈现逐步企稳、震荡运行态势。

受上述因素的支撑,期价也暂时止跌,但上方的压力依然沉重,令钢价难以向上形成突破。

首先,下游市场,尽管整体数据较好显示房地产市场回暖迹象明显,但作为行业重要先行指标的土地购置依旧低迷,前8月土地购置面积累计同比下降25.3%,同时销量萎缩,也令未来房地产开发投资回升的可持续性存在一定不确定性,例如房地产龙头企业万科发布公告显示,8月份万科实现销售面积49.5万平方米,销售金额48.2亿元,环比分别下降15%和6%。

其次,尽管全国主要城市的螺纹钢和线材的库存略有回落,但其巨量库存的压力依然非常沉重,市场大致需要3个月去消化,同时,尽管在南方已逐渐进入建筑旺季,但对于北方来讲,却逐渐进入一个施工淡季之中,其货物将逐渐向南方转移,令南方的供应逐渐增大,因此后市将有一个去库存化的过程。此外,在8月份粗钢产量达到历史最高水平之后,9月以来并未出现明显的减产行为,据中国钢铁协会发布的最新统计数据显示,9月上旬会员企业粗钢产量1278万吨,全国估算值为1666万吨,折算成日均产量为166.6万吨,相对于8月168.8万吨的全国粗钢日产水平。这将对钢价形成一定的压制作用。

从盘面上来看,尽管多头在低位积极的介入,积极向上推涨,但整体的动能却显不足,未能突破盘整区域,形成有效的突破。同时加上利多因素和利空因素的共同作用,令钢价上下两难,短线看仍将维持震荡走势,建议投资者暂时观望,等待合适的时机入场。

数据汇总

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。