等待国储抛售压力释放 豆粕市场仍会反复震荡

一、八月份行情回顾:

(一)期货情况:

大连豆粕主力合约M1005八月份呈现宽幅震荡走势,上旬先抑而后扬,震荡上冲至3055元/吨,中旬大幅走低,一度下探至月内低点2753元/吨,下旬后几个交易日小幅横盘,在月末的最后一个交易日跟随其他大宗商品大幅跳水,整个八月放量增仓,成交量高达35426864手,持仓为1138622手,本月较七月下跌55元,跌幅为1.87%。如图1所示

图1:大连豆粕1005合约日K线图

(二)现货情况:

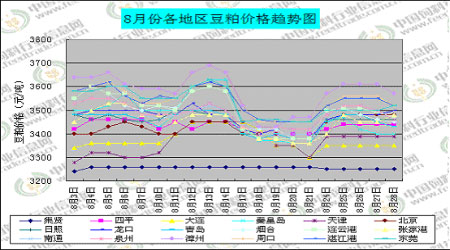

下图为全国各地区8月份豆粕现货价格走势,南方沿海部分城市油厂豆粕价格波动较大,而北方区的波动较小。资料来源为中国饲料行业信息网。如图2所示

图2:8月份各地区豆粕价格趋势图

二、基本面分析:

(一)、利多因素:

1、宏观经济以及政府政策情况:

目前整体经济正处于复苏之中,在经历了大萧条以来最严重的金融危机和全球衰退后,包括美国经济在内的世界经济已处于复苏的边缘,只是复苏程度不同。近期国务院总理温家宝在浙江考察时强调,坚持宏观经济政策方向不动摇,保持政策的连续性和稳定性,继续实行积极的财政政策和适度宽松的货币政策,全面贯彻落实应对国际金融危机的一揽子计划。

中国国家信息中心表示,下半年宏观经济调控重在优化改善,而通胀压力尚未成为现实,流动性情况不会有太大变化,不可能也不应出现流动性的局面。

目前来看市场仍然属于资金市,货币供应量及流动性是目前资产价格上涨的根本所在。在这样的情况下,货币政策的调整将在很大程度上对市场产生影响。8月份以来,央行先后出台了一系列货币政策的微调措施,首先是正回购和央票利率上升,倒逼市场利率;之后重启1年期央票发行,同时加大正回购力度;近期银监会再次对银行的核心资本充足率的计算进行调整,新的方式将不把银行间互相持有的次级债算入核心资本。这一调整估计将影响24%的核心资本,根据银监会对核心资本充足率的约束,预计将影响7000亿左右的贷款增量。但是9月份,市场将迎来今年最大一轮资金释放高峰,预计解冻的流动性将达到1.28万亿元,较8月份猛增50%。并且在1.28万亿元中,公开市场仍是资金释放的主要渠道。9月公开市场到期释放资金量累计为1.07万亿元,比8月份增加了3500亿,为年内最高到期量。此外,债券到期兑付逾2000亿元。央行票据集中到期是9月公开市场到期量大增的主要原因。9月到期央行票据量高达7770亿元,比8月份增加了60%。由于9月份通过央票和正回购抽回的资金仍然是未知数以及参与央票和正回购的都是一级交易商,基本为银行,而迫于核心资本充足率的约束,有多少资金能够从银行系统流出也是未知数,因此9月份市场资金仍然充满不确定性。尽管央行加大资金的回笼力度,由于央行的微调政策不会以牺牲经济复苏为代价,因此资金流向农产品和金属仍是大势所趋,未来农产品价格的上涨仍是不可避免的。

2、经济复苏良好预期为农产品价格上涨提供支撑

本周无论是美国还是中国公布的反映经济复苏的重要指标PMI均出现了好转,说明世界经济正在逐步好转。据美国供应管理协会-芝加哥(ISM-芝加哥)本周一公布,8月芝加哥采购经理人指数为50.0,为2008年9月以来最高,PMI大于等于50意味着经济处于扩张阶段。7月为43.4。之前市场预估8月指数为48.0 其中,8月生产分项指数为52.9,7月为43.3;8月新订单分项指数为52.5,7月为48.0;8月未交货订单分项指数为45.8,7月为32.1;8月库存分项指数为27.5,7月为25.4;8月就业分项指数为38.7,7月为35.3;8月供应商交货分项指数为54.6,7月为49.6;8月物价分项指数为50.0,7月为35.0。各分项指标的全面复苏意味美国经济正在稳步走在一条上升通道中。

3.、CPI环比增长以及生猪的上涨为农产品提供支持

据农业部对全国470个集贸市场畜禽产品和饲料价格定点监测,8月12日,全国猪肉平均价格17.79元/公斤,比之前的一周上涨3.3%。除海南、青海两省外,其余全国各省份猪肉价格均上涨。截至8月12日的当周,猪肉价格已经是连续9周回升,累计涨幅为15.8%。在猪肉价格上涨的引领下,8月上半月,全国农产品价格出现普涨。由于食品价格因素是CPI 中单项权数大最的商品分类,约占三分之一。而其中,猪肉又占到食品类的约三分之一权重。因此,猪肉在CPI 中占到了约10%的比重。随着猪肉为首的农产品价格的大幅上涨,8月食品价格较7月明显上涨。由于7月CPI同比增幅为-1.8%,为今年月度最大跌幅,环比增幅则为0。8月CPI环比增幅有望“转正”,同比增幅将较7月大幅提高。CPI环比转正市场通胀预期或将再次增强,农产品价格将会受此推动大幅上涨。

4、厄尔尼诺气候对全球2009/2010年度农作物生产带来严重威胁,奠定了农产品价格长期上涨的趋势

6月份以来干旱在亚洲太平洋地区开始蔓延。6月份本是印度的雨季,但是期间降雨量创出了84年来最低的历史纪录,这次80年未遇的严重干旱已经影响到当前榨季甘蔗作物的生长;7月份阿根廷和澳大利亚小麦主产区面临着严重的干旱威胁。7月份,阿根廷小麦作物多数地区遭受干旱的威胁,拉番帕州以及布宜诺斯艾利斯州南部地区的干燥天气影响了小麦播种。而澳大利亚7月以来持续高温,厄尔尼诺现象天气可能在太平洋地区形成,导致澳大利亚东部地区降雨量低于平均水平。西澳洲、新南威尔士州南部以及维多利亚州北部地区小麦生长急需降雨,下层土墒情不足,生长不理想。

5、国内产区的灾情对豆类产品的影响较为严重:

5月份黑龙江产区干旱的天气导致大豆播种严重推迟,紧接着6月份,黑龙江大部分地区又持续笼罩在低温多雨的氛围中,甚至部分地区出现有大风、暴雨和冰雹等灾害性的天气。低温多雨天气抑制大豆的生长速度。7、8月份东北、华北地区又出现严重旱情,影响到正处于结荚、灌浆,产量形成关键时期的大豆的生长。其中吉林和辽宁西部地区较为严重。据统计8月份吉林省降雨量比往年同期减少76%,为历史同期最低降雨量,吉林省60%以上的耕地受灾,面积高达4200多万亩;内蒙古中东部产区持续干旱使得灌浆期的大豆灌浆缓慢,产量受到很大影响;辽宁省的旱情最为严重,有近260万亩田地濒临绝收。

6、美豆库存:

美豆库存方面,据美农业部报告预估,08/09年度美豆年末库存总计1.1亿蒲式耳,较上年度削减46%,为1976/77年度以来的最低库存水平。

美农业部8月供需报告显示,预计美国09/10年度大豆结转库存为2.1亿蒲(572万吨左右),库存消费比约为0.0797,在历史上均处于中低等水平。

7、CFTC公布的cbot豆粕期货持仓报告(截止至8月25日当周)

总持仓量:161685

基金 商业 其他 总计

多头 空头 套利 多头 空头 多头 空头 多头 空头

45175 6199 22708 64686 114977 29116 17801 132569 143884

从图表上可以明显看出,基金的多头持仓大于空头持仓,证明基金对后市的继续看好; 同样商业空头的持仓也远大于多头持仓,显示对后市看空。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论