短期利多逐步消化 稻谷上行压力较大

一、行情回顾

1、国际期货市场

美盘CBOT稻米期货价格在8月份的行情中,走势呈现出先冲高回落振荡盘整,再大幅拉升的行情。主力合约11月期价月初处于14美元/英担的高价区略作振荡,同时还创出了14.29美元/英担新高,但在美国农业部公布月度供需报告后走出快速深幅回调行情,至月末最后两个交易日又大幅走高,最终收于14.08美元/英担。(见图1)

图1:CBOT稻米11月合约日K线图

2、国内期货市场

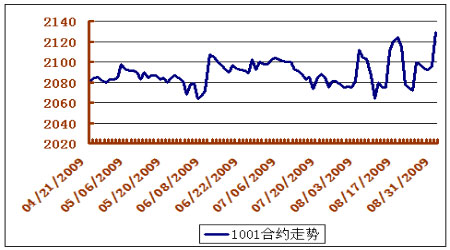

郑州早籼稻期货在8月份的行情中走出宽幅振荡的走势,主力合约1001的振荡幅度上下最大振幅达到了109个点。具体走势上看,1001合约在月初自2080附近展开上冲行情,仅3个交易日见2128高点后急速下挫,4个交易日探至2045的全月最低点又迅速拉起,至8月17日上摸2154的全月高点,随后再度大幅回落,二次下探至2050附近获得支撑,回升至2090附近略作盘整,月末再度冲高终以2134报收,较前一个月上涨48个点。(见图2、图3)

图2:郑州早籼稻期货1001合约日K线图

图3:郑州早籼稻期货1001合约走势图

二、早籼稻现货市场供需状况

(一)、国际市场

1、供需状况:据美国农业部8月份供需报告,全球2009/10年度稻米产量、需求量和库存量预估均较上月下调。预测全球2009/10年度稻米生产量为4.335亿吨,较上月预测减少1550万吨,较2008/09年度创纪录的产量减少1140万吨,产量下调主要因为印度季风雨量低于正常水平。全球稻米消费量下调530万吨,主要是印度、泰国、缅甸及柬埔寨消费量减少。预测全球2009/10年度年终库存量为8400万吨,较上月预测减少1050万吨,年比减少470万吨。

2、全球大米贸易方面:据国际谷物理事会(IGC)表示,2009年全球大米贸易可能减少到五年来的最低水平,约为2830万吨,其中亚洲地区的进口量可能减少14%,为730万吨,因为去年一些主产国稻米丰产,库存充足。2008/09年度全球稻米产量可能增长2.5%,达到创纪录的4.44亿吨。不过大部分增幅在于中国和印度产量提高、一些进口国和出口商的稻米增产。今年全球最大的大米供应国――泰国的大米出口量可能达到860万吨,而越南大米出口量可能达到创纪录的600万吨,高于上年的470万吨。

3、各主产国信息

印度:据印度联邦财政部长Pranab Mukherjee8月27日表示,由于天气持续干旱,今年印度夏播谷物产量可能减少15到20%,这已经引起政府担心今年经济恢复形势。不过他补充说,政府将加大支出,提高农村需求。迄今为止的降雨量比正常水平减少了26%。政府预计到2010年4月份时,国内小麦库存将达到1000万吨,而大米库存可能不足。不过政府已经决定通过进口来维持供需平衡。

据近来政府报告显示,印度稻米播种面积已经比上年同期减少了7万公顷,稻米产量降幅可能远远大于食品及农业部预测的1000万吨。据农业部表示,截止到8月20日,农户种植了2728.3万公顷水稻,相比之下,上年同期为3414.4万公顷。上个年度印度稻米种植总面积为4064.3万公顷,产量达到了8458万吨,单产为2.08吨/公顷。

美国:美国农业部预计2009/10年度美国大米产量为2.112亿英担,略高于上月的预测,也比上年增长740万英担。平均单产预计为7039磅/英亩,比上月上调了6磅,比上年增长193磅。收获面积维持在300万英亩。长粒大米产量预计为1.504亿英担,比上月下调了60万英担,而中粒大米和短粒大米产量预计为6080万英担,上调了80万英担。

2009/10年度国内大米用量和其它用量、以及出口数据维持不变。不过中粒大米和短粒大米的出口数据上调了200万英担,为 2800万英担,而长粒大米的出口数据下调了200万英担,为7100万英担。糙米出口数据上调了100万英担,为3500万英担,而成品米出口数据下调了100万英担,为6400万英担。斯末库存预计为2390万英担,上调了120万英担,也比上年增长5%。

2009/10年度美国所有大米农场平均价格预计为每英担13.65-14.65美元,上调了0.40美元,相比之下,2008/09年度为16.25美元。美国大米价格预估上调,原因是农户高价预售了相当一部分的稻米,而全球供应吃紧可能导致全球价格坚挺。

(二)、国内市场

1、各地稻谷现货市场购销清淡 大米市场需求转旺

8月底,早籼稻产区市场购销清淡,部分地区价格小幅下降。早籼稻上市已有一个半月,虽然自早籼稻托市收购政策启动后,早稻市场购销活动渐趋活跃,但从今年早稻收购统计数字来看,收购进度仍较去年同期放缓。除去收储企业对后市的判断而采取谨慎收购策略外,农户的惜售心理也是一个重要影响因素。当前,湖北省早稻产区的农户收购价格集中在89-91元/百斤左右;广东09年本地产3级早籼稻谷收购价格93元/百斤;安徽早籼稻收购价90-92元/百斤;江西省国标三等早籼稻收购价格为91.7元/百斤。地区之间略有差异,但均低于去年同期的收购价以及目前临时存储稻谷的销售价,农民售粮意愿不强。目前学校开学在即,预计部分农户为筹集学费会增加早稻的出售力度,早稻市场上涨将面临一定的压力,短期或将继续维持平稳波动。

在籼米市场,目前学校即将开学,市场对籼米的需求将有所增加,同时国庆和中秋双节也将到来,粳籼米的差价也越来越大,这都将对籼米市场构成利好。但当前市场稻谷供应压力仍较大,短期籼米价格或将保持小幅上涨走势,大幅走高不太可能。

2、发改委等有关部门再次重申最低收购价,在政策上敦促新粮收购工作。

近期国家有关部门发出通知,再次强调确保早籼稻收购工作顺利进行的态度,对市场价格产生了一定的利多影响。

国家发展和改革委员会等部门8月31日公布了今年早籼稻最低收购价执行预案的通知,重申今年早籼稻最低收购价为每市斤0.9元。上述价格和发改委今年年初宣布的最低收购价相同,较2008年的最低收购价上调13元,上调了约16%左右。

发改委、财政部、农业部、国家粮食局、农业发展银行和中储粮总公司最近联合下发通知,要求各地方、各部门高度重视,按照预案的要求,精心安排,周密部署,密切配合,认真做好今年早籼稻最低收购价执行预案的各项准备和组织实施工作;抓紧腾仓并库和仓库维修,确保新粮收购仓容。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论