аЁТѓгёУзШдгаЬзРћЛњЛс

ЁЁЁЁНёФъЙњФкаЁТѓЗсВњЃЌЖјгёУзЪмКЕМѕВњвбГЩЖЈОжЁЃаЁТѓгёУзЬзРћдкетбљаТЕФЛљБОУцЯТЃЌОпЬхНЯЧПЕФбаОПМлжЕЁЃЖдгкаЁТѓКЭгёУзетСНжжЩЬЦЗЖјбдЃЌгЩгкаЁТѓКЭгёУзЬцДњадБШНЯЧПЃЌОљПЩвдгУгкЪГЦЗМгЙЄвдМАЫЧгУЁЃСНИіХЉВњЦЗМлИёОпгавЛЖЈЕФЭЌеЧЭЌЕјЕФЬиадЃЌвЛЕЉСНепЕФМлИёзпЪЦВЛвЛжТЪБЃЌЪаГЁОЭГіЯжСЫЬзРћЛњЛсЁЃ

ЁЁЁЁЫљЮНПчЩЬЦЗЬзРћЪЧжИРћгУСНжжЯрЛЅЙиСЊЕФВЛЭЌЩЬЦЗжЎМфЕФЦкЛѕКЯдММлИёВювьНјааЬзРћЕФЭЖзЪЗНЪНЁЃЫќЭЈЙ§ТђНјвЛжжЩЬЦЗЕФФГвЛНЛИюдТЗнЕФКЯдМЃЌЭЌЪБТєГіСэвЛЩЬЦЗЯрЭЌНЛИюдТЗнЕФКЯдМЃЌШЛКѓЕШД§гаРћЪБЛњНЋСНКЯдМЭЌЪБЖдГхЦНВжЖјЛёРћЁЃ

ЁЁЁЁвЛЁЂаЁТѓгыгёУзЦЗжжЬиадЗжЮі

ЁЁЁЁ1ЁЂаЁТѓЁЂгёУзгазХДѓжТЯрЭЌМлИёБфЖЏЧїЪЦЁЃаЁТѓКЭгёУзЖМЪЧживЊЕФСИЪГзїЮяЃЌЭЌЪБвВЖМПЩгУзїЫЧСЯдСЯЃЌгЩгкгУЭОЛљБОЯрЭЌЃЌМлИёБфЖЏЕФЧїЯђвВЛљБОЯрЭЌЃЌБэЯжЮЊДѓЧїЪЦЩЯЭЌЩ§ЭЌНЕЃЌетЪЙПчЩЬЦЗЬзРћГЩЮЊПЩФмЁЃ

ЁЁЁЁ2ЁЂаЁТѓЁЂгёУзМлИёЕФВЈЖЏДцдкжмЦкад

ЁЁЁЁаЁТѓЁЂгёУзМлВюБфЛЏОпгаУїЯдЕФМОНкадЁЃгЩгкЙЉИјБфЛЏЕФдвђЃЌгёУзЁЂаЁТѓдкИїздЕФЪеЛёМОНкМлИёЖМЛсгаЫљЯТНЕЃЌетЪЙСНепЕФМлВюБфЛЏГЪЯжУїЯдЕФМОНкВювьЁЃЭЈГЃЧщПіЯТЃЌаЁТѓЕФМлИёИпгкгёУзЕФМлИёЃЌаЁТѓЁЂгёУзжЎМфМлВювЛАуЮЊе§Ъ§ЃЌдк6ЁЂ7дТЗнаТаЁТѓЩЯЪаЃЌаЁТѓЕФМлИёЯрЖдНЯЕЭЃЌЖјгёУзМлИёЯрЖдНЯИпЃЌСНепжЎМфМлВюЫѕаЁЃЛ11ЁЂ12дТЗнгёУзЪеЛёЭъБЯЃЌгёУзМлИёЛсЯрЖдНЯЕЭЃЌаЁТѓдђЯрЖдНЯИпЃЌЦфВюМлЛсгаЫљРЉДѓЁЃ

ЁЁЁЁ3ЁЂаЁТѓЁЂгёУзМлИёЕФВЈЖЏДцдкВювь

ЁЁЁЁаЁТѓМлИёзмЪЧБШгёУзИпЃЌетжївЊЪЧвђЮЊЃК

ЁЁЁЁAЁЂаЁТѓОјДѓВПЗж(дМ94%)ЖМЪЧЪГгУЕФЃЌаЁВПЗжЪЧЫЧгУЕФЃЛЖјгёУзДѓВПЗж(дМ70%)ЪЧЫЧгУЕФЃЌаЁВПЗжЪЧШЫРрЪГгУЕФЃЌШЫРрЪГгУЕФаЁТѓМлИёзмЪЧБШЫЧСЯгУЕФгёУзЙѓаЉЁЃ

ЁЁЁЁBЁЂгёУзЕФФЖВњвЊБШаЁТѓЕФФЖВњИпЕФЖрЃЌЖјгёУзЕФУПЖжЩњВњГЩБОвЊБШаЁТѓЕФУПЖжЩњВњГЩБОаЁЕФЖрЁЃ

ЁЁЁЁCЁЂДгЦЗжЪгыЩњВњГЩБОЕФБШНЯРДПДЃЌгёУзЕФЩЬвЕМлжЕБШаЁТѓЯрЖдЕЭвЛаЉЁЃ

ЁЁЁЁЖўЁЂаЁТѓгёУзЕФМлИёзпЪЦЗжЮі

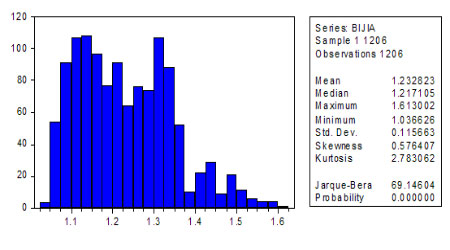

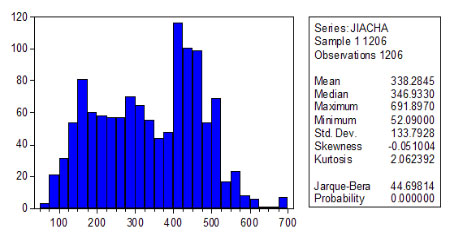

ЁЁЁЁгЩгкУПИіЦкЛѕКЯдМЖМНЋдквЛЖЈЪБМфЕНЦкЃЌвђДЫЃЌВЛЭЌгкЙЩЦБМлИёЃЌЦкЛѕМлИёОпгаВЛСЌајЕФЬиЕуЃЌМДЖдУПвЛИіЦкЛѕКЯдМЃЌКЯдМЕФЪБМфПчЖШЪЧгаЯоЕФЃЌШЮвЛНЛИюдТЗнКЯдМдкКЯдМЕНЦквдКѓЃЌИУКЯдМНЋВЛИДДцдкЁЃСэЭтЃЌдкЭЌвЛИіНЛвзШеЃЌЭЌЪБгаШєИЩВЛЭЌНЛИюдТЗнЕФЦкЛѕКЯдМдкНјааНЛвзЃЌвђДЫЃЌЭЌвЛЦкЛѕЦЗжждкЭЌвЛНЛвзШеЛсгаШєИЩВЛЭЌНЛИюдТЗнЕФЦкЛѕЪ§ОнДцдкЁЃЮЊбаОПашвЊЃЌПЫЗўЦкЛѕМлИёВЛСЌајЕФШБЕуЃЌБиаыВњЩњСЌајЕФЦкЛѕМлИёађСаЃЌЮЊДЫЃЌЮвУЧбЁШЁЮФЛЊВЦОШэМўжаЕФСЌгёУзжИЪ§гыжЃЧПТѓжИЪ§МлИёЕФЪ§ОнЃЌбљБОбЁШЁЪБМфЮЊ2004Фъ9дТ22ШежС2009Фъ9дТ3ШеЃЌбљБОШнСПЙВМЦ1205ИіЁЃ

ЁЁЁЁ1ЁЂ ЧПТѓжИЪ§МАгёУзжИЪ§зпЪЦЗжЮіЃК

ЁЁЁЁДгжБЙлЩЯПДЃЌЧПТѓгёУззпЪЦзмЬхЗНЯђвЛжТЃЌГЪЯжЭЌеЧЭЌЕјЬиеїЁЃШчЙћСНепзпЪЦГіЯжНЯДѓЗжЦчЃЌМШГіЯжЬзРћЛњЛсЁЃШч2008ФъЁАЪЎвЛЁБвдРДЕФЖрДЮБГРыОЭЪЧКмКУЕФЬзЛњЛњЛсЃЌЖМЕУЕНЪаГЁгааЇОРе§ЁЃ

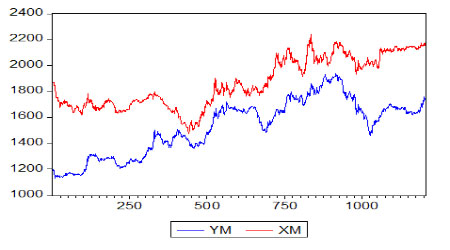

ЁЁЁЁЧПТѓжИЪ§МАгёУзжИЪ§зпЪЦЭМ

ЁЁЁЁ2ЁЂ ЧПТѓжИЪ§МАгёУзжИЪ§ЯрЙиадЗжЮі

ЁЁЁЁЧПТѓжИЪ§МАгёУзжИЪ§ЯрЙиЯЕЪ§ДяЕН0.7898ЃЌетвВдйДЮбщжЄСЫСНепМлИёзпЪЦЕФНЯИпЕФвЛжТвЛжТадЃЌЪЧЪЪгУгкПчЦЗжжРћЬзРћЕФСНИіЦЗжжЁЃ

|

YM |

XM |

|

|

YM |

1 |

0.7898 |

|

XM |

0.7898 |

1 |

ЁЁЁЁ3ЁЂ ЧПТѓжИЪ§МАгёУзжИЪ§УшЪіадЭГМЦ

ЁЁЁЁдкДЫбљБОЧјМфжаЃЌДгБъзМВюЁЂЦЋЖШЁЂЗхЖШКЭJ-BЭГМЦСППДЃЌЧПТѓгыгёУзжИЪ§МлИёЖМВЛЗћКЯе§ЬЌЗжВМЃЌЕЋгёУзМлИёВЈЖЏЗљЖШНЯЧПТѓДѓЃЌЗћКЯе§ЬЌЗжВМЕФИХТЪИќаЁЁЃ

|

YM |

XM |

|

|

Mean |

1527.134 |

1865.358 |

|

Median |

1578.878 |

1816.108 |

|

Maximum |

1937.823 |

2241.617 |

|

Minimum |

1128.702 |

1474.320 |

|

Std. Dev. |

214.9536 |

192.7799 |

|

Skewness |

-0.208279 |

0.113042 |

|

Kurtosis |

1.949117 |

1.648797 |

|

Jarque-Bera |

64.16000 |

94.23422 |

|

Probability |

0.000000 |

0.000000 |

|

Sum |

1840196. |

2247756. |

|

Sum Sq. Dev. |

55630881 |

44745567 |

|

Observations |

1205 |

1205 |

ЁЁЁЁзЂЃК(1)бљБОШЁ183ИіЁЃ(2)БъзМВюБэЪОбљБОЦЋРыжааФЕФЗжЩЂГЬЖШЕФЭГМЦСПЃЌБъзМВюдНДѓЕФБэЪОЪ§ОнЗжЩЂГЬЖШдНДѓЁЃ(3)ЦЋЖШБэЪОбљБОЕФЦЋРыЗНЯђ(ЖдГЦГЬЖШ)ЃЌЦЋЖШдННгНќгкСуЃЌЗжВМдННгНќе§ЬЌЗжВМ(ЖдГЦ)ЁЃ(4)ЗхЖШБэЪОбљБОИпЕугыЕЭЕуЕФТфВюГЬЖШЃЌИУЪ§жЕДѓгк3БэЪОбљБОЕФЗжВМБШе§ЬЌЗжВМЖИЧЭЃЌаЁгк3БэЪОбљБОЕФЗжВМБШе§ЬЌЗжВМЦНЛКЁЃ(5)J-BМьбщбљБОЪЧЗёЗћКЯе§ЬЌЗжВМЕФЭГМЦСПЃЌИУжЕдНДѓЃЌЗўДге§ЬЌЗжВМЕФИХТЪдНаЁЁЃ

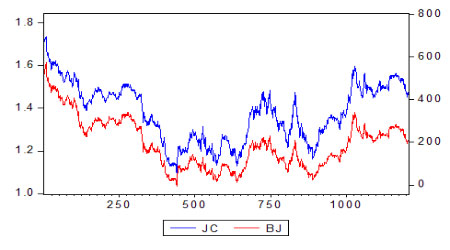

ЁЁЁЁШ§ЁЂЧПТѓжИЪ§МАгёУзжИЪ§ЕФМлВюМАБШМлЗжЮі

ЁЁЁЁ1ЁЂЧПТѓгыгёУзБШМлгыМлВюзпЪЦЭМЗжЮі

ЁЁЁЁДгБШМлЭМжБЙлЩЯПЩвдПДГіаЁТѓгёУзБШМлгыМлВюЖМгаВЛаЁЕФВЈЖЏЃЌВЂЧвзпЪЦЗЧГЃЯрНќЁЃФПЧАСНепБШМлЮЊ1.23ЃЌЖјМлВюдђЮЛгкИпЮЛЃЌДяЕН411дЊ/ЖжЁЃ7дТЗнвдРДЮоТлЪЧБШМлгыМлВюЖМГіЯжЯТЛЌЃЌгШЦфЪЧБШМлГіЯжИпЮЛЯТЛЌЃЌФмЗёМЬајЯТЛЌОіЖЈКѓЪаЕФЬзРћЗНЯђЁЃ

ЁЁЁЁ2ЁЂЧПТѓгыгёУзМлВюгыБШМлЗжЮі

ЁЁЁЁдкЧПТѓгыгёУзМлВюгыБШМлЕФУшЪіадЭГМЦбљБОЧјМфжаЃЌДгЦЋЖШЁЂЗхЖШКЭJ-BЭГМЦСППДЃЌЧПТѓИњгёУзЕФБШжЕБэЯжИќЮЊЮШЖЈаЉЃЌЫфШЛСНепЛљБОУцВЛЭЌЃЌЕЋЪЧОљПЩвдгУгкЪГЦЗМгЙЄвдМАЫЧгУЃЌДцдкЬцДњЙиЯЕЃЌЕБЦфжавЛИіЩЬЦЗМлИёЬЋИпКѓЃЌНЋЛсЕМжТдіМгЬцДњЦЗЕФЪЙгУСПЁЃгЩДЫПЩМћЃЌаЁТѓИњгёУзДцдкОКељЙиЯЕЃЌМлИёеЧЕјДцдкСЊЖЏадЁЃ

ЁЁЁЁаЁТѓИњгёУзЕФЦНОљБШМлДѓВПЗжЪБМфдк1.1ЕН1.4жЎМфЃЌЖјМлВюдђжївЊдЫаагк100ЕН500жЎМфЃЌШєБШМлГЌЙ§1.4ЛђМлВюГЌЙ§500дЊ/ЖжОЭДцдкТєГіЬзРћЛњЛсЃЌМДЭЈЙ§ТєГіаЁТѓТђНјгёУзЕФЗНЪНЬзРћЃЌЕШЕНБШжЕЛиЙщЕНКЯРэЧјМфдђЭЌЪБЦНВжЛёРћЁЃЕББШМлЕЭгк1.1вдЯТЛђМлВюаЁгк100дЊ/ЖжЪБЃЌдђДцдкТђШыЬзРћЛњЛсЃЌМДЭЈЙ§ТђШыаЁТѓТєГігёУзЕФЗНЪНЬзРћЃЌЕШЕНБШжЕЛиЕНКЯРэЧјМфЪБдйЭЌЪБЦНВжЛёРћЁЃ

ЁЁЁЁЫФЁЂбАевЭЖзЪЛњЛс

ЁЁЁЁФПЧАаЁТѓИњгёУзЕФБШМл1.23ЃЌДІгкКЯРэЧјгђЃЌЖјМлВюЮЊ411дЊ/ЖжЃЌдђЪЧЮЛгкгёУзЩЯЪавдРДЕФИпЮЛЁЃНќЦкЩЬЦЗЦкЛѕПЊЪМЛиЕїЃЌгШЦфЪЧХЉВњЦЗЦкЛѕМлИёКѓЪаВЛШнРжЙлЃЌгёУзаЁТѓдкОРњСЫЧАЦкЩЯеЧКѓвВУцСйЛиЕїбЙСІЁЃЗжБ№ДгаЁТѓгыгёУзЕФЛљБОУцПДЃЌгёУзвђЯТгЮЯћЗбзЊКУЁЂИЩКЕМАеЭЭЈдЄЦкЃЌдЄМЦКѓЪаЯТЕјПеМфгаЯоЃЌЦкМлЛђНЋЮЌГжИпЮЛе№ЕДЃЌЖјЧПТѓвђНёФъЗсВњЃЌЦкМлЪмЙЉИјбЙСІНЯДѓЃЌФПЧАНЛвзЫљПтДцВЛЖЯдіМгЃЌКѓЪаЯТЕјПЩФмадНЯДѓЁЃЖјДгММЪѕЩЯПДЃЌФПЧАгёУзжїСІКЯдМШдДІгкЩЯЩ§ЭЈЕРЃЌОљЯпГЪЖрЭЗХХСаЃЌЖјЧПТѓжїСІКЯдМдђЦЦЮЛЯТЕјЃЌГЪЯжШѕЪЦЁЃвђДЫЮоТлЪЧЛљБОУцЛЙЪЧММЪѕЩЯЖМжЇГжФПЧАвбОаЮГЩЧїЪЦЕФМлВюгыБШМлМЬајЯТЛЌЁЃ

ЁЁЁЁЖдгкЙиСЊЦЗжжЕФПчЩЬЦЗЬзРћЃЌЦфЪЕИќЖрЕФЪЧПДЛљБОУцЖдЦЗжжЕФЙВгавђЫиЯћЛЏЕєКѓЃЌРћгУЦЗжжМфЙЉашЕФВЛЦНКтРДЛёШЁЬзРћПеМфЁЃдкХЉВњЦЗашЧѓБЃГжИеаддіГЄЕФЪТЪЕЯТЃЌЙњФкгёУзИЩКЕМѕВњгыаЁТѓЗсЪеетвЛЗсвЛЧЗЕФДѓЛљУцЯТЃЌЮДРДСНИіЦЗжжЕФЙЉИјаЮЪЦНЋЭЦЖЏЦфМлВюГжајЫѕаЁЃЌВЛХХГ§БШМлДяЕНРњЪЗЕЭЮЛ1.1КЭБШМлЛиЕН100ЕН200дЊ/ЖжЕФПЩФмЁЃЭЖзЪепЛђНЋгРДеНТдадТђШыгёУзТєГіаЁТѓЕФЬзРћЛњЛсЁЃ

ЁЁЁЁжаШ№Н№ШкЃКЩЦаХ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ