原油走势偏弱 LLDPE与PVC区间振荡

一周行情回顾

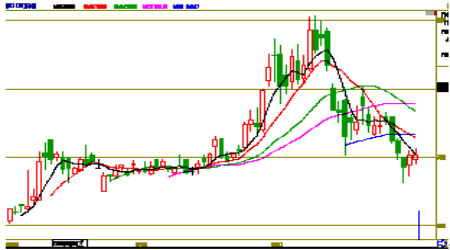

NYMEX 10月原油

LLDPE 0911合约

PVC 0911合约

国际原油:疲软的就业形势继续令投资者对低需求感到担忧,加之美国劳工节前市场交投清淡,本周五原油期货收盘微幅走高,NYMEX-10月轻质低硫原油期货结算价涨6美分,至每桶68.02美元。本周5个交易日原油累计下跌6.5%,可价格最后都收于68美元之上,本周最高价与最低价之间相差6美元左右,基本还是在前期震荡区间之内。从技术表现看,几根均线都有向下的迹象,但是排列还不十分清楚。本周公布的几个很重要的经济数据好坏参半,原油价格在68美元附近整整盘整了3个交易日,可以看出市场投资者观望心态居多。尽管油价接近68美元,而库存仍高于正常水平,预计欧佩克将维持产量配额不变。下周三为OPEC维也纳会议,投资者不愿在之前增加头寸。原油期货价格短期将继续呈现宽幅振荡走势。

LLDPE:本周头3个交易日国内塑料价格连续跳水,均线逐渐收拢向下,前3个交易日均有不同程度跳空低开,3天累计跌幅为7.5%左右。周四行情稍有好转,小幅低开后震荡上行,但K线并未覆盖掉前一根阴线,因此即使周五较周四略有高开,但盘中震荡加剧,最终还是以阴线收盘。从技术面看,本周一塑料价格跌破前期跳空平台10875处,破了此重要位置等于走势完全破了前期上涨通道。周二日K线紧贴5日均线下探,周三又一个跳空低开,整个形态转为空头。周四的阳线是技术性反弹,加之周五未延续周四的涨势,因此空头格局还未改变。

PVC:本周PVC走势也显得疲态,几个交易日价格被打回行情启涨的位置,但整体态势比LLDPE好。本周5个交易日中前3个交易日价格大幅下跌,周四开始行情略有好转迹象,累计本周跌幅为5%左右。从技术方面看,目前PVC主力合约价格处于前期行情启动的位置,也就是7000元左右,本周三价格最低下探至6820元,周四开始反弹,周五持平于周四。从K线图看本周后3日价格低位在逐步抬高,但是价格波动不大,均线向下,暂时没有收拢迹象。

市场分析

本周五美国劳工部公布数据显示8月份失业人数增量有所放缓,但失业率却升至1983年6月以来的最高水平,说明疲弱的就业市场需要一定时间才能从数十年来最严重的金融危机中复苏。美国8月份非农就业人数减少216000人,降幅小于之前经济学家预计的233000人;美国8月份失业率上升至9.7%,为1983年6月以来的最高水平。从美国的经济数据看,虽然经济在努力恢复增长,但随着经济刺激措施效果的逐渐减弱及刺激方案所引起的副作用,潜伏的经济问题还是存在的。目前市场的表现也尤为谨慎,从近期油价的表现我们可以看出投资者都持观望态度居多。

本周国内LLDPE与PVC表现也偏弱,我们具体来看看其自身的状况。截至周末,中国塑料价格指数为973.92点,较上周五下跌了26.34点。中塑现货指数为1032.40点,较上周五下跌了12.17点。上游价格方面,亚洲乙烯收盘959-961美元/吨CFR东北亚和1069-1071美元/吨CFR东南亚(跌5美元/吨),较上周小幅下跌5美元左右。

PVC:目前大宗商品市场均博弈于流动性下行与经济上行两种力量之间,展开震荡调整之势,PVC市场也不例外,本周PVC期货价格跌至7000元附近后开始有所反弹。上游方面,随着国庆临近,华北地区特别是京津唐地区的公路运输监查力度将逐步加大,北方电石的运力紧张,局部供应偏紧。此情况助推华北地区电石价格微幅上扬,现货市场上华北地区市场价格已止跌维稳。另一方面,国家发改委宣布国内成品油价格自昨日起全面上调,调价幅度在300元/吨,运输成本也将在后市中逐渐显现。下游方面,1-7月新开工面积5.5亿平米,同比下降9.1%,而7月为7100万平米,低于6月的1.22亿平米;房屋施工面积25.07亿平米,同比增加12.5%,增幅比1-6月回落0.2%。7月单月新开工面积与施工面积的同比大幅下滑, 这会影响PVC下游需求。因此,在需求尚未出现任何实质性突破情况下,物流运输将成为近期国内PVC市场唯一利好因素。PVC市场在运力成本支撑下大幅下行情况很小,然而,在缺乏需求动能的情况下价格上行也备受压力。

LLDPE:本周国内大部分地区LLDPE现货市场受石化重启价格挂牌及市场需求疲软影响,价格呈现阴跌态势,跌幅为100-150元/吨。下游工厂询价观望为主,接盘意向不强,买卖双方形成僵持对峙局面,实际成交不多。商家对后市看空意向较浓,抛货锁利意向增强,商谈空间较大。目前市场看跌心态占为主流,难以摆脱下行的命运。华南市场部分商家抛货以降低库存,市场价格下滑较为明显,幅度在100元/吨左右。整体来看,目前市场利空因素仍占据主导地位,下跌行情短期难以扭转,主流成交价在10350-10400元/吨。供应方面,独山子石化的大乙烯项目投产时间在9月上旬时段,共计产能为170万吨,全部是线性和低压,相比当前国内现有产能,不计LDPE的情况下,增长将超过40%。需求方面,9月份的农地膜和包装需求或许会对LLDPE产生一定带动,但这种需求不会有太强烈的表现。传统上圣诞节需求所引起的塑料制品旺季早已开始,但今年这个市场相当低迷。由于目前LLDPE市场缺乏利好消息,而市场情绪继续向看空发展,因此,LLDPE后市继续下跌可能性较大。

后市展望

我们回顾了本周国际国内原油化工市场,表现震荡偏弱。目前,市场面对利好消息反应不明显,我们从本周原油市场的表现就可以得出此结论。投资者还是担忧未来实质的需求增长萎靡,因此市场交投清淡。下周一为美国劳工节,原油休市,但电子盘照旧,预计下周油价情况也是以震荡居多。国内两个化工产品之一PVC目前还有十一国庆前物流偏紧的利好支撑,因此价格大幅下跌可能很小。然而, LLDPE市场购买气氛日趋谨慎,观望成分居多,加上石化价格和市场经济等外围因素动荡不稳,挫伤了下游买方的购买积极性,短期市场下行无可避免。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论