多头格局已经遭到破坏 郑糖近期上行压力加大

市场焦点

本周回顾

美国劳工部上周五公布的数据显示,美国8月失业率上升至9.7%,高于市场预期的9.5%,为1983年6月以来的最高水平,但失业人数降幅开始放缓,数据显示美国8月份非农失业人数总计达到21.6万人,低于七月份的27.6万人,也低于此前市场预期的22.5万人,是今年失业人数最少的一个月。市场对整体经济走势看好的预期抵消了较差的失业数据。受此预期影响,美股强劲攀升,道指上涨96点,收于9441.27点,涨幅为1.03%。

由于受到基金获利回吐压力和印度出现降雨等因素的影响,上周国际糖价在创出24.85的历史新高之后大幅回落,上周五国际糖价更是暴跌了154个点,ICE期糖10月合约最低跌至20.50美分,最终收于21.6美分。据交易所公布的数据显示,上周ICE糖市的非商业性持仓减少了21420手,总持仓减至215439手。

国家抛储传闻再度令糖市承压,上周郑糖在大幅走高后再次巨幅回落,市场再一次陷入恐慌抛售的情绪之中。周一受美糖再创新高的刺激,1005合约大幅跳空高开,但国家抛储传闻再度引发市场担忧,行情很快急转直下,糖价遭到市场疯狂抛售,导致价格迅速回落,盘中几度触及跌停板;周二延续跌势,但跌幅有所放缓;周三和周四受技术性买盘的推动,价格小幅反弹;周五受国际糖价大幅下挫的影响,糖价再度回落,创本周新低,欲试探前期低点4541,但盘中再现低位承接盘,糖价强劲反弹,最终收于4643。

市场分析

从上周走势来看,糖价冲高后,再度大幅回落,国家抛储再度成为市场关注的焦点。8月份全国产销数据如期公布,基本符合此前市场预期。国际糖价呈现破位下行之势,短期内仍有进一步向下回调的空间。那么国内糖价在失去国际糖价的支撑,产销数据利好兑现,以及同时又面临着国家抛储的压力之下将何去何从呢?

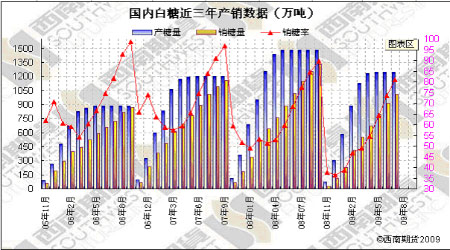

一、08/09榨季产销数据分析

从中糖协获悉,截至8月末, 全国累计销售食糖1140.73万吨(上制糖期同期销售食糖1253.29万吨),累计销糖率91.76%(上制糖期同期84.45%)。但就广西的产销数据来看,全区累计销糖729.44万吨,同比上榨季减少39.83万吨,其中8月单月销糖87.14万吨;食糖产销率95.6%,同比上榨季增加13.52个百分点;工业库存33.56万吨,同比上榨季减少134.32万吨。此外,广西已销售60万吨地方储备糖。这么算来,广西8月份共销糖147.14万吨,销量远超预期。从目前总的供需状况来看,截止8月底,全国仅剩下工业库存102.39万吨,远低于去年的230万吨。这样低的工业库存无疑让市场觉得后期存在较大的供需缺口。

从近10年的白糖需求数据我们分析得出,白糖存在一定的刚性需求,每年基本上保持5%左右的平均需求增速,按照07/08榨季1329.75万吨的需求量来算,08/09榨季的需求量至少在1400万吨左右。考虑到去年100万吨左右的结转库存和40万吨的进口糖,再减去国家收储的30万吨糖。08/09榨季白糖的实际供应量是1353.12万吨,那么本榨季就存在50万吨左右的供需缺口。而从目前的销量状况来看,截止8月底,全国供销白糖1140.73万吨,加上60万吨的地方储备糖,一共是1200.73万吨。如此算来,9、10销量在150万吨以上,才会出现一定的供需缺口。

从目前的销售形势来看,由于中秋和国庆假期的来临以及8月份糖价大幅上涨的助涨,8月份销量大幅攀升。那么接下来的两个月时间糖的销量能否继续上行呢?一方面,8月份的大幅采购已经部分透支了后面的需求;另一方面,尽管产区库存薄弱,但商业库存依然很充实,目前郑商所注册仓单仍呈现出缓慢增加的态势,且高于去年同期水平。截至9月4日,郑商所白糖仓单数量为27621张,有效预报3784张。由此看来,目前糖市的供需状况并没有预期中的那么紧张。

二、糖价后期走势分析

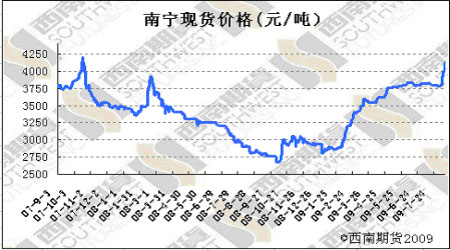

随着时间不断的向前推移,08/09榨季糖市的供需状况逐渐明朗化,留给市场想象的余地也越来越小,9、10月份的产销能否给市场带来惊喜仍是未知数,但糖价短期内的大幅上涨已经大幅度透支了产销和减产利好,且目前的高升水结构将制约糖价进一步上涨的空间。同时,由于糖价的大幅上涨给物价上行带来了较大的压力,国家释放出了对糖价进行宏观调控的论调,让市场再度忧虑国家放储打压糖价。国际方面,国际糖价在印度减产利好的支撑下大幅上行,利好兑现后将面临进一步回调的风险,后期对国内糖价的支撑将逐渐弱化。

从技术面来看,郑糖短期内多头格局已经遭到破坏,后期将面临着4700-4750压力的考验,以及向下试探前期4541低点的可能性,一旦跌破将有可能进一步回调。操作上,建议目前观望为宜。

图一:白糖产销数据图

图二:食糖现货价格走势图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。