供应偏紧支撑国际胶价走强

市场聚焦

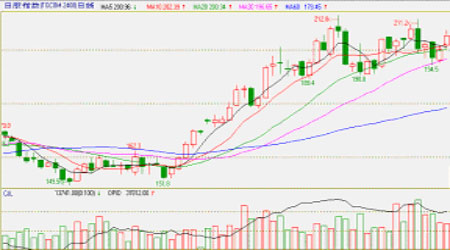

TOCOM日胶指数K线图

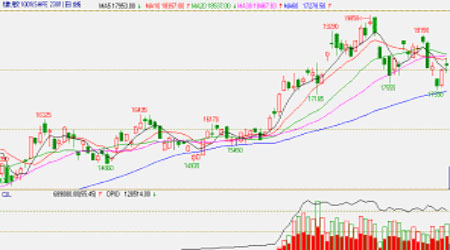

沪胶1001合约K线图

原油市场近期缺乏基本面炒作信息,经济数据好坏则成为其走势风向标。周一全球无重要经济数据出台,而中国股市引领全球股市大幅下挫再度打压投资者信心,原油市场受获利回吐打压跌破70美元,虽然周二美国公布制造业数据以及7月成屋销售数据都有所增长但股市下挫、美元反弹令原油止涨下挫,随后几个交易日美国公布其就业率创26年来新高、工厂订单不及预期,都削弱非农数据带来的利好。同时本周是美国驾车旅行季节最后一周,随着劳工节来临,石油需求高峰结束,石油需求将季节性下降,虽然周五美股反弹但缺乏其他利好消息以及面临3天假期,市场做多人气不足,本周原油下跌幅度近6.7%。

期胶市目前仍是外强内弱格局,特保案目前已提交至白宫,在等待最终决议前国内投资者表现谨慎,资金参与程度不高,本周持仓量增减无序,市场整体仍以短线资金为主。近期由于信贷问题比较敏感周一国内期货市场无视外盘上行影响,在央行收紧信贷消息影响下股市期市齐齐下挫,沪胶以跌停迎来新的一周,随后沪胶跌至17300附近即7月下旬盘整区间下沿,在此获得一定买盘支撑后有所反弹,至周五沪胶收于18145元,一周下跌3.26%。日胶市场本周整体虽小幅下挫但周四、周五在原油市场并未上行时强势反弹,走势仍然偏强,目前日胶低点在逐步抬高,短期仍维持缓慢上升之路。从持仓方面来看本周日胶总持仓整体有所下滑,非商业净持仓依旧偏多,但所占比例亦有所减少,资金也开始有所流出,在国际市场震荡时期基金也有所谨慎。

本周美国、法国都公布其8月汽车销售数据,美国在完成汽车行业整改后,销售量从1月份开始触底反弹,美国政府近期又推出“旧车换现金”提振计划,2009年8月份美国汽车市场暂时摆脱了低迷状况。受到海外汽车销量好转影响,轮胎企业抓紧购货,国际现货异常坚挺,周初受到期胶市场下挫影响国际天胶报价亦小幅回调,但泰国产区有雨,马来、印尼处于斋月,原料整体供应仍显紧张,价格跌幅有限。随着周四日胶市场反弹,现货市场报价再度上调,至周五泰国原料胶报67.12泰铢/公斤(约合1972美元/吨),CIF港口RSS3报2180-2200美元/吨、SIR20报2000-2040美元/吨,价格均创出今年最高价。

国内青岛保税区市场至周五RSS3报2150-2170美元/吨,SIR20报1890-1900美元/吨,现货价格依旧倒挂,业者在外盘上涨提振下并不急于出货,存在一定惜售情绪。农垦市场本周受国内期市走软影响仅周一有几十吨成交,由于今年国内天胶产区未受到天气影响,整体产量保持一定增长,供需面并未像国际市场呈现供应偏紧局势,目前国内仍处于供应旺季。而受到交割品级限制国内生产全乳胶大都抛售至价格偏高的期货市场,因此上交所天胶库存每日剧增,目前国内库存已达到85796吨。

目前沪胶价格接近去年暴跌的起跌点,市场也表现相对谨慎,同时特保案迟迟未能结案仍压制投资者参与热情。目前基本面利多天胶走势,国外汽车行业正式步入复苏之旅,国际现货供应偏紧都给予期胶市场支撑,从而也压制沪胶回调空间,但目前国内库存居高不下、现货市场成交状况不及国际市场同时缺乏资金入场都令沪胶缺乏上行动能,因此短期在缺乏新的指引消息时,沪胶仍以震荡为主。

西南期货 丁纯

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。