бЯПиВњФмЙ§ЪЃ ИжМлгаЭћжўЕзЗДЕЏ(3)

ЁЁЁЁ5ЁЂЙњФкНЈжўИжВФЪаГЁПтДц

ЁЁЁЁ

ЁЁЁЁ7дТвдРДгЩгкТнЯпМАЯпВФМлИёЕФБЉеЧЃЌУГвзЩЬДѓСПЖкЛѕЃЌЭЌЪБЯТгЮжеЖЫПЭЛЇЮоЗЈЯћЛЏИпМлЃЌбЙвжСЫашЧѓЕФЪЭЗХЃЛНќЦкгЩгкМлИёЕФДѓЕјЃЌЕМжТЪаГЁЙлЭћЦјЗеХЈКёЃЌМгЩЯЛЊЖЋЕиЧјдтгіЬЈЗчЃЌЖЬЦкФквВЖдашЧѓВњЩњВЛРћгАЯьЁЃДгЩЯЭМПДЙњФкГЄВФПтДцДІгкдіГЄЧїЪЦжаЃЌ8дТ24-28ШевЛжмТнЮЦИжКЭЯпВФПтДцГіЯжНЯДѓЗљЖШЕФЩЯЩ§ЃЌжмеЧЗљЗжБ№ЮЊ5.09%КЭ11.45%ЁЃ

ЁЁЁЁИжВФМлИёЕФДѓЕјНЋДйЪЙИжГЇКЭОЯњЩЬжиаТЩѓЪгЯТгЮашЧѓЕФИДЫеГЬЖШЃЌШЗЖЈЮДРДЕФЩњВњКЭПтДцАВХХЁЃШчЙћИжМлФмЙЛЛёЕУгаРћжЇГХЃЌдђИпПтДцЮЪЬтВЛЛсбЯжиЃЛЗёдђИпПтДцНЋГЩЮЊбЙПхТцЭеЕФзюКѓвЛИљЕОВнЁЃЮвУЧШЯЮЊДгФПЧАЕФЙЉашЧщПіЃЌвдМАОЯњЩЬЕФГіЛѕЧщПіРДПДЃЌгЩгкШБЗІдйвЛДЮЗЂЖЏЁАШЅПтДцЛЏЁБдЫЖЏЕФЖЏСІЃЌИпЦѓЕФПтДцвдМАГіЛѕЕФГйжЭНЋбЙжЦИжМлЕФЩЯааЁЃ

ЁЁЁЁ6ЁЂНјГіПк

ЁЁЁЁ

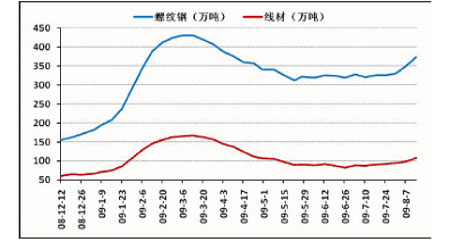

ЁЁЁЁОРњСЫЫФИідТЕФИжВФОЛНјПкЁАелФЅЁБЃЌЮвЙњ7дТЕФИжВФУГвзжегкЛжИДЕНЮЌГжЖрФъЕФЁАОЛГіПкЁБОжУцЁЃНќШеЃЌКЃЙизмЪ№ЙЋВМЕФЭГМЦЪ§ОнЯдЪОЃЌ7дТГіПкИжВФ181ЭђЖжЃЌНјПкИжВФ174ЭђЖжЃЌИжВФГіПкСПжегкдйДЮГЌЙ§ИжВФНјПкСПЁЃ

ЁЁЁЁвЕФкЛЙЦеБщШЯЮЊЃЌФПЧАИжВФГіПквбОДЅЕзЃЌЕкЫФМОЖШПЩФмЛсгРДИжВФГіПкСПЕФУїЯдЬсЩ§ЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌНёФъ2дТвдРДОЭСЌДДаТИпЕФжаЙњНјПкЬњПѓЪЏвВЫПКСУЛгаМѕШѕжЎЪЦЃЌНјЖјЭЦЖЏЬњПѓЪЏЯжЛѕМлИёвВдкВЛЖЯХЪЩ§ЁЃ

ЁЁЁЁЫФЁЂЯрЙиаавЕ

ЁЁЁЁ1ЁЂЗПЕиВњ

ЁЁЁЁ

ЁЁЁЁЙњМвЭГМЦОж10ШеЗЂВМЕФЪ§ОнЯдЪОЃЌ7дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂОАЦјжИЪ§(МђГЦЁАЙњЗПОАЦјжИЪ§ЁБ)ЮЊ98.01ЃЌБШ6дТЗнЬсИп1.46ЕуЁЃ

ЁЁЁЁЪ§ОнЛЙЯдЪОЃЌ7дТЗнЃЌШЋЙњ70ИіДѓжаГЧЪаЗПЮнЯњЪлМлИёЭЌБШЩЯеЧ1.0%ЃЌеЧЗљБШЩЯдТРЉДѓ0.8ИіАйЗжЕуЃЛЛЗБШЩЯеЧ0.9%ЃЌеЧЗљБШЩЯдТРЉДѓ0.1ИіАйЗжЕуЁЃетЪЧНёФъвдРДШЋЙњ70ИіДѓжаГЧЪаЗПМлЛЗБШСЌајЮхИідТЩЯеЧЁЃЦфжаЃЌ3дТЗнЛЗБШЩЯеЧСЫ0.2%ЃЌ4дТЗнЛЗБШЩЯеЧ0.4%ЃЌ5дТЗнЛЗБШЩЯеЧ0.6%ЃЌ6дТЗнЛЗБШЩЯеЧ0.8%ЁЃ

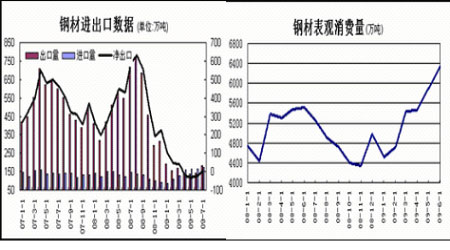

ЁЁЁЁ1-7дТЃЌШЋЙњЩЬЦЗЗПЯњЪлУцЛ§41755ЭђЦНЗНУзЃЌЭЌБШдіГЄ37.1%ЁЃЦфжаЃЌЩЬЦЗзЁеЌЯњЪлУцЛ§діГЄ38.8%ЃЛАьЙЋТЅЯњЪлУцЛ§діГЄ13.3%ЃЛЩЬвЕгЊвЕгУЗПЯњЪлУцЛ§діГЄ21.7%ЁЃ1-7дТЃЌЩЬЦЗЗПЯњЪлЖю19600вкдЊЃЌЭЌБШдіГЄ60.4%ЁЃЦфжаЃЌЩЬЦЗзЁеЌЯњЪлЖюдіГЄ65.3%ЃЌАьЙЋТЅКЭЩЬвЕгЊвЕгУЗПЯњЪлЖюЗжБ№діГЄ22.9%КЭ34.2%ЁЃ

ЁЁЁЁ1-7дТЃЌШЋЙњЭъГЩЗПЕиВњПЊЗЂЭЖзЪ17720вкдЊЃЌЭЌБШдіГЄ11.6%ЃЌдіЗљБШ1-6дТЬсИп1.7ИіАйЗжЕуЃЌБШШЅФъЭЌЦкЛиТф19.3ИіАйЗжЕуЁЃЦфжаЃЌЩЬЦЗзЁеЌЭъГЩЭЖзЪ12427вкдЊЃЌЭЌБШдіГЄ8.2%ЃЌБШ1-6дТЬсИп0.9ИіАйЗжЕуЃЌБШШЅФъЭЌЦкЛиТф25.5ИіАйЗжЕуЃЌеМЗПЕиВњПЊЗЂЭЖзЪЕФБШжиЮЊ70.1%ЁЃ

ЁЁЁЁ2ЁЂЦћГЕаавЕ

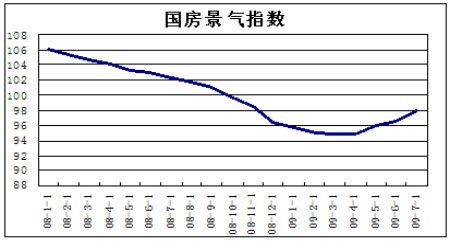

ЁЁЁЁЫцзХШЋЧђОМУжЙЕјЛиЮШЃЌвдМАИїЙњеўИЎеќОШГЕЪаеўВпж№ВНМћаЇЃЌШЋЧђГЕЪаПЊЪМГіЯжИДЫеЁЃжаЙњЦћГЕЙЄвЕаЛсГЃЮёИБЛсГЄМцУиЪщГЄЖбя8дТ9ШеБэЪОЃЌШЋЧђГЕЪаПЊЪМИДЫеЃЌЖджаЙњЦћГЕВњвЕвВДјРДРћКУЁЃ

ЁЁЁЁ

ЁЁЁЁОнжаЙњЦћГЕЙЄвЕаЛсЙЋВМЕФЭГМЦЪ§ОнЯдЪОЃЌЪмЙњМвОМУЛиХЏЁЂеўВпаЇгІКЭЪаГЁИеадашЧѓЕФРЖЏЃЌ7дТЗнЃЌЦћГЕВњЯњЕМОВЛЕЃЌСЌајЕк5ИідТБЃГждкАйЭђСОвдЩЯЃЌВЛЙ§ВњЯњСПЛЗБШгаЫљЯТЛЌЁЃ

ЁЁЁЁ7дТЃЌЮвЙњЦћГЕЩњВњ110.96ЭђСОЃЌЛЗБШЯТНЕ3.77%ЃЌЭЌБШдіГЄ52.15%ЃЛЯњЪл108.56ЭђСОЃЌЛЗБШЯТНЕ4.95%ЃЌЭЌБШдіГЄ63.57%ЃЌВњЯњЭЌБШдіЗљЖМГЌЙ§СЫ50%ЁЃгЩгк7дТЗнЦћГЕВњЯњзДПіСМКУЃЌвЕФкдЄМЦЃЌ19МвжиЕуЦѓвЕМЏЭХЕФ1-7дТРћШѓгаПЩФмЪЕЯже§діГЄЁЃ

ЁЁЁЁзджїЦЗХЦеМгаТЪЯТЛЌ

ЁЁЁЁ1-7дТЃЌЦћГЕВњЯњ710.09ЭђСОКЭ718.44ЭђСОЃЌЭЌБШдіГЄ20.23%КЭ23.38%ЁЃЪ§ОнЯдЪОЃЌГЫгУГЕЪЧдіГЄжївЊЖЏСІЃЌЦфжаНЛВцаЭГЫгУГЕВњЯњГЌЙ§ШЅФъШЋФъЁЃ

ЁЁЁЁЦфжа7дТЗнЃЌЮвЙњГЫгУГЕВњЯњЗжБ№ЭъГЩ85.03ЭђСОКЭ83.26ЭђСОЃЌЭЌБШЗжБ№діГЄ56.78%КЭ70.54%ЃЌЕЋгыЩЯдТЯрБШЃЌЗжБ№ЯТЛЌ5.38%КЭ4.62%ЁЃ

ЁЁЁЁ3ЁЂЕчСІаавЕ

ЁЁЁЁМЬ6дТЗнЕФе§діГЄжЎКѓЃЌ7дТЗнЃЌШЋЙњЗЂЕчСПГжајСЫе§діГЄЕФЪЦЭЗЃЌЭЌБШдіЗљДяЕН4.21%ЁЃ

ЁЁЁЁЙњМвЕчСІЕїЖШЭЈаХжааФЬсЙЉЕФзюаТЪ§ОнЯдЪОЃЌ7дТЗнЃЌШЋЙњЗЂЕчСП3484.95вкЧЇЭпЪБЃЌЭЌБШдіГЄ4.21%ЁЃЦфжаЃЌЫЎЕчСП748.42вкЧЇЭпЪБЃЌЭЌБШдіГЄ8.5%ЃЛЛ№ЕчСП2671.69вкЧЇЭпЪБЃЌЭЌБШдіГЄ2.97%ЃЛКЫЕчСП64.84вкЧЇЭпЪБЃЌЭЌБШдіГЄ8.42%ЁЃ

ЁЁЁЁЭГМЦЪ§ОнЭЌЪБЯдЪОЃЌЛЊББЕчЭјЁЂЛЊжаЕчЭј7дТЗнЕФЭГЕїгУЕчСПдіГЄТЪЗжБ№ДяЕН5.48%КЭ9.58%ЁЃОЉНђЬЦЁЂМНФЯЁЂЩНЖЋЁЂеуНЁЂАВЛеЁЂИЃНЈЁЂКгФЯЁЂКўББЁЂНЮїЁЂКўФЯЁЂЩТЮїЁЂаТНЎЁЂЮїВиЕФЭГЕїгУЕчСПдіГЄТЪИпгкШЋЙњЦНОљдіГЄЫЎЦНЁЃ

ЁЁЁЁЙњМвЕчЭјЙЋЫОМАжаЙњЕчСІЦѓвЕСЊКЯЛсЕФЗжЮіШЫЪПШЯЮЊЃЌКъЙлОМУЕФЦѓЮШЛиЩ§ЃЌгШЦфЪЧЙЄвЕЩњВњЕФж№НЅЛжИДЃЌЪЧЗЂЕчСПМЬајЛиХЏЕФжБНгдвђЁЃ

ЁЁЁЁздЙњМЪН№ШкЮЃЛњБЌЗЂвдРДЃЌжаЙњЩчЛсЗЂЕчСПздШЅФъ10дТЗнвдРДСЌајДѓЗљЯТЛЌЃЌНёФъЖўМОЖШКѓж№ВНжЙЛЌЦѓЮШЁЃНёФъ6дТЗнЃЌШЋЙњЗЂЕчСПзЊЁАИКЁБЮЊЁАе§ЁБЃЌЭЌБШдіЗљДяЕН3.59%ЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ