稳定基调不改 郑棉维持区间整理

一、行情回顾

1。国际期货市场

7月份,美棉指数总体走势呈现先扬后抑的格局。具体来讲,自7月1日至20日,USDA面积报告显示09年美国实播面积较3月份意向调查结果增加了24.3万英亩,但其中高产棉田面积大幅减少,低产棉田相应增加,预计后期美棉产量将出现减少,此利多支撑基金多头积极买入,导致美棉指数由月初低点57.68美分/磅一路上扬至月中高点65.18美分/磅;此后多头资金获利出局,价格对前期上涨进行修正,出现了从21日至月底的短期回调,最终收于60.40美分/磅,月K线收于一根带有长上影线的小阳线,月涨幅为4.7%。

图1:美棉指数周线图

2。国内期货市场

7月份,在国家抛储政策的指引下,郑棉指数总体呈现冲高震荡走势。具体来讲,上半月,受USDA种植面积利多影响,及国内坚挺的现货价格支撑,美棉指数强劲上扬,冲高至13798元/吨月度最高价,后半月对前期涨势进行修正,多头获利离场,价格高位震荡。月K线收于带有上影线的阳线,月涨幅为2.93%。

图2:郑棉指数周线图

3. 国内现货市场

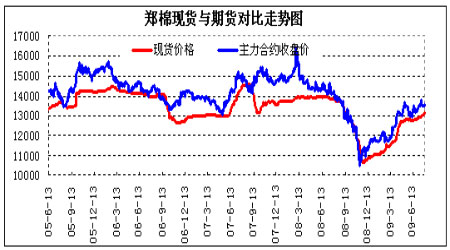

7月份,现货价格方面,标准集皮棉价格基本保持稳定,高等级和低等级皮棉报价继续上涨,328级棉花在本月总体仍然延续稳步上涨的行情,截至31日价格稳定在13138元/吨,较上月末的12839元/吨上涨了299元/吨,月涨幅为2.3%; 目前面商仍保持较强出货心理,但成交极度冷清。下游纺织方面,受成本推动纺纱厂家对全棉纱价格有一定涨幅,贸易商随销采购,大手笔囤积稀少,市场成交不温不火状态。涤短行情有些上浮。下游开机率保持稳定,只是面料销售起色不大。

图3:国内棉花现货价格走势图

二、抛储竞拍情况解析

国储棉方面,陈棉的离去并未使得新棉的成交趋旺;政策对新疆棉有所倾斜,因此新疆棉成交较内地棉多,短期供应可能过剩,量价齐跌之现象仍然持续。自7月20日暂停中间棉商代拍储备棉以来,市场普遍反映竞拍成功的多向大型纺织企业倾斜,由于没有了中间商和部分中小型纺织企业的竞争,新棉成交价格呈平稳趋弱走势,且竞拍成交率下降,加上市场上有消息称国家即将在8月加大抛储规模,前期囤棉的中间商信心开始动摇,部分地区出现中间商降价销售皮棉的现象。

具体竞拍情况,7月30日计划抛售储备棉数量为51211吨,其中,2003-04年度储备棉957吨,2008年度收储棉50254吨。实际成交29247吨,流拍21964吨,总成交比例为57%。平均等级3.23,平均长度28.45,加权成交价12943元/吨,较昨日涨4元,折328级成交价为12976元/吨。截止7月30日,累计成功抛售储备棉1191836吨,其中,2008年度储备棉664589吨,2003/2004年度棉花527248吨。

总之,国家顺应市场需求,加大内地库的投放量,令市场一定程度上承压,但是现货价格维持坚挺。预计为了稳定棉花价格,在新棉上市前抛储数量不会过大,下方空间有限,价格仍将以稳定为主。

三、供求状况分析

目前,棉花的供求状况主要从棉花的供求及纺织品供求这两大方面来分析,具体分析如下:

棉花供求状况

棉花供求主要分两块,一是旧棉供应,即抛储竞拍;二是新棉情况。其中,抛储竞拍的具体情况已经在第二部分有所分析。在此将重点分析一下新年度棉生长情况,具体情况如下:7月下旬,全国大部棉区进入开花至结铃期,其中新疆大部地区光热充足,有利棉花生长,黄河和长江流域棉区降水较多、日照偏少、气温偏低,影响棉花发育。山东、河北部分棉区还出现了暴雨洪涝灾害,棉花等作物遭受损失。总体来看,7月气象条件略差于6月,但棉花播种以来没有大范围、严重的自然灾害和病虫害,棉花生长情况好于上年,如果后期天气条件正常,预计大部分地区单产高于上年。

综上所述,新棉的单产高低与近期天气密切相关,虽然目前来看棉花整体生长情况好于上年,预计单产将高于上年,但由于新棉种植面积较上面大幅下降,对产量势必造成一定的影响,产量的减少或已成定局。针对新年度棉花供需缺口可能有所扩大的情况,有关部门多次表示,将进一步采取宏观调控措施,保持国内棉花市场稳定,防止出现大的波动,保障纺织企业用棉,保证棉农的利益不受损害。

纺织行业供求状况

2009年以来,在全球经济环境表现疲弱、我国宏观环境趋暖回升的综合博弈作用下,我国纺织行业也经历了外需市场持续低迷、内需市场稳步回升的两大市场支撑引擎的升降考验。而除了国内市场持续增长为行业运行提供了稳定的市场保障外,还得益于产业升级政策效果的积极发挥。目前来看,我纺织行业总体已从今年1~2月谷底走出,3月份以来呈逐月企稳回升之势。

2009年1~6月,我国纺织行业5.22万家规模以上企业累计完成工业总产值17149.4亿元,同比增长6.44%,较今年1~5月继续加快1.23个百分点,是自3月份以来持续第四个月增速逐月回升,但仍比上年同期回落10.75个百分点。产销率97.28%,比上年同期下降0.05个百分点,产销衔接基本平稳。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。