稻谷市场 外强内弱何时了

一、期货市场行情回顾

1、国际期货市场

美盘CBOT稻米期货价格在7月份的行情中,受印度季雨偏少减产预期的影响,加上美国市场出现短期供应紧俏,CBOT糙米期货价格走出大幅上涨的行情,主力9月合约创出了半年来的新高,期价接连向上突破13美元/英担和13.50美元/英担的重要阻力位,7月31日创出13.94美元/英担的新高。

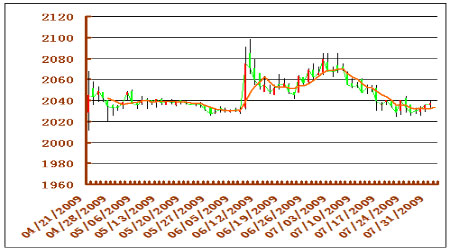

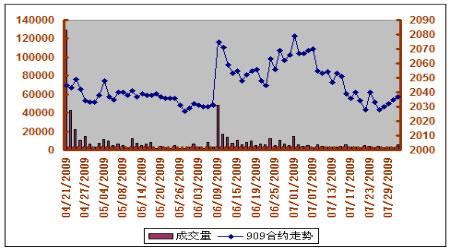

据了解,印度联邦政府已经决定通过外交手段限制大米出口,据印度农场部表示,6月1日到7月17日期间,印度夏季水稻种植面积大幅减少,为1150万公顷,相比之下,上年同期为1450万公顷。另据联合国粮农组织(FAO)估计,今年印度稻米产量可能减少2.55%。印度退出大米出口市场对美国市场利好,并且长期来看,美国大米供需状况同样利多,美国农业部本月初曾调低了美国大米期末库存数据。此外,美元汇率走软将给大米价格造成新的上涨推动力,专家们表示,未来几个月美元汇率可能继续走软,因为美国债务提高,金融政策支出给美元汇率造成更大的压力。基金在最新公布的稻米持仓上净多单由上周的784手增至本周的1155手,说明市场投机资金对短期行情持乐观态度,市场预计CBOT稻米期价近期的上涨目标位在14.03美元到14.35美元区间。不过,从经济因素的角度考虑,金融危机导致信贷吃紧,进口商在备货时将会非常谨慎,这可能会在一定程度上缓解价格上涨的压力。(见图1、图2)

图1:CBOT稻米909合约日K线图

图2:CBOT稻米909合约走势图

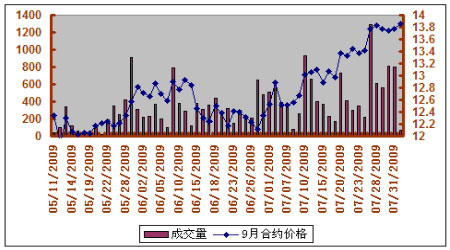

2、国内期货市场

郑州早籼稻期货在7月份的行情中,则毫不理睬国际市场高歌猛进、屡创新高的行情,稻谷市场国际、国内期货价格走势可谓大相径庭,行情天差地别。从走势上,郑州早籼稻期货价格连连下挫,主力合约909期价至月末跌至上市初期创出的低点2020附近,尽管在7月份的最后三个交易日期价有所回升,但总体全月909合约期价还是较上月下跌了29元/吨。从整体上看,郑稻市场在炒作题材和炒作空间都比较有限的制约下,市场参与度进一步下降,资金严重匮乏,7月份主力合约909的日成交量大部分时间仅仅维持在3000-5000手上下,整体走势显得十分低迷。(见图3、图4)

图3:郑州早籼稻期货909合约日K线图

图4:郑州早籼稻期货909合约走势图

二、早籼稻现货市场供需状况

(一)、国际市场

1、供需状况:据联合国粮农组织(FAO),2009/10年度全球大米产量预计为4.645亿吨,相比之下,上年为4.603亿吨。大米出口量预计为3090万吨,高于上年的3020万吨。大米总用量预计为4.498亿吨,相比之下,上年为4.379亿吨。大米期末库存预计为1.201亿吨,相比之下,上年为1.092亿吨。据美国农业部7月份月度供需报告,2009/10年度美国大米供应总量预计为2.537亿英担,较上月下调了4%,原因是期初库存、进口和产量数据下调。美国大米产量预计为2.11亿英担,比上月下调了4%,但比上年增长4%。收获面积预计为300万英亩,比上月调低了5%,但比上年增长1%。2009/10年度大米期初库存下调了近7%,为2170万英担。

2、各主产国信息

印度:据印度政府官员表示,6月1日到7月27日期间,印度水稻种植面积只有1560万公顷,远远低于上年同期的2170万公 顷,主要原因是今年季风降雨糟糕。北方邦、西孟加拉邦等主产区的水稻种植面积均出现下滑。稻米种植面积减少,可能影响夏播水稻产量。2008/09年度印 度夏播水稻产量为8460万吨。

据联合国粮农组织(FAO)表示,今年印度稻米产量可能减少2.55%,因为季风降雨耽搁,未来一段时间的降雨形势不稳定。目前印度农户正在种植夏季水 稻。由于西南季风耽搁,这导致秋收农作物产量前景暗淡。截止到7月2日,全印度降雨总量比正常水平低了46%。不过最终的产量规模在很大程度上取决于七月 和八月的降雨。

泰国:作为全球最大的大米出口国,泰国可能将白稻米的基准价格定为每吨1万泰铢,约合294美元,实施的对象是2009/10年度主季稻米。大米专家认为,泰国大米没有竞争力,尤其与越南船货相比,部分原因在于政府过于干预价格。新的干预价格要比目前稻米干预价格1.18万泰铢低15%。目前的干预项目将于7月31日到期。政府拥有大约600万吨成品米库存,创下了历史最高纪录。这加剧了大米价格下跌压力。

印尼;印尼政府目前确定,今年厄尔尼诺天气引起的干旱能够得到控制,因而排除了目前进口大米的可能性。根据气象局的预测,今年九月到十月期间厄尔尼诺天气可能造成一定的影响,不过厄尔尼诺天气要到2009年11月份才会加强。受灾的稻米产量估计只有75万吨,相对于国内总产量6250万吨来说,这样的受灾产量非常小。

越南:越南湄公河三角州地区的气象专家们警告说,季节性洪涝灾害可能威胁水稻产区。目前湄公河三角州地区的农户仍在收获水稻。受降雨影响,湄公河三角州地区的收割进度落后正常水平,目前农户只收获了35万公顷水稻,而总面积为80万公顷。湄公河三角州地区的季节洪涝通常在九月底达到高峰期,十一月份开始退去。

美国:据美国农业部月度供需报告,2009/10年度美国大米供应总量预计为2.537亿英担,较上月下调了4%,原因是期初库存、进口和产量数据下调。美国大米产量预计为2.11亿英担,比上月下调了4%,但比上年增长4%。收获面积预计为300万英亩,比上月调低了5%,但比上年增长1%。2009/10年度所有稻米平均单产预计为7033磅/英亩,比上月上调了1%,比2008/09年度增长3%。2009/10年度大米期初库存下调了近7%,为2170万英担,而进口数据下调了5%,为2100万英担。2009/10年度大米总用量预计为2.31亿英担,上调了1%,原因是出口数据上调。2009/10年度大米出口预计为9900万英担,上调了2%,比上年增长1%。美国农业部预计,截止6月1日,美国大米库存为5650万英担。库存高于预期说明三月到五月期间国内用量和其它用量下降。因而,2008/09年度国内大米用量和其它用量数据下调了2%,为1.325亿英担。2008/09年度大米出口数据上调了4%,为9800万英担。截止六月底的出口数量,加上七月份的预期交货量,这导致2008/09年度大米出口数据上调。2009/10年度大米农场价格预估上调了2.75美元,为每英担13.25美元到14.25美元,相比之下,2008/09年度为16.05美元。国内大米供应下降,加上国际价格走强,这将会导致2009/10年度美国大米价格上涨。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。