成本锁定PVC下跌空间

一、国际经济概况

上周美国二季度国内生产总值(GDP)数据浮出水面,其结果远远好于市场预期,此数据也再次给市场发出强劲信号,暗示美国经济衰退接近结束。

美国商务部公布的初步数据显示,经季节性因素调整后,第二季度GDP折合成年率同比下降1.0%,好于市场此前预期的1.5%。而根据官方修正后的数据,今年第一季度美国经济出现6.4%的负增长,去年第四季度经济萎缩的幅度为5.4%。

国际货币基金组织(IMF)表示,美国经济将逐渐复苏,但仍坚持此前对今年美国GDP将萎缩2.6%的预期。与此同时,由于美国经济复苏基础仍不太稳固,IMF警告美国经济增长可能会在很长时期之内低于过去经济衰退之后的增速,美国经济前景仍具有很大的不确定性。

上述美国经济数据显示,刺激经济方案正逐步取得成效。但美国可能还需要几个月的时间才能彻底摆脱经济衰退。在好于市场预期的经济数据刺激下,美国股市也以小幅上涨结束了火红的7月行情。道琼斯工业股票平均价格指数7月份累计涨幅达到8.58%,是自2002年10月以来最大的月度涨幅。

美国各项经济数据走好,预示着世界经济正处在缓慢的恢复期,但在经济衰退出现缓和迹象的同时,失业率增速虽已趋缓,但可能要到明年下半年才会开始下降,所以未来世界经济复苏的过程将是缓慢而具有波动性的。由此反观商品价格,后市长期依然看好,但经济形势的不确定性也使得后期商品在涨势中的波动性加强,投资者须提防调整所带来的风险。

二、国内经济概况

近期国家对于下半年的宏观调控基调已变得逐渐清晰:保持政策的稳定性和延续性,继续实施积极的财政政策和适度宽松的货币政策。

在经济复苏尚未确认的情况下,刺激经济增长的政策措施将不会受到所谓通胀预期的影响和干扰,后期将继续保持宏观经济政策的连续性与稳定性,以及坚持积极的财政政策和适度宽松的货币政策。另一方面,我国对于当前全球的流动性泛滥以及国内信贷规模过快增长的现状须高度关注,必须有长远的应对策略和处理预案,防止在经济复苏后对经济健康发展产生负面影响。

从目前我国经济运行的结构特征来看,在一般情况下,投资增长快于消费增长,而且弹性也大大高于消费增长。当经济出现高速增长时,往往是投资的增长速度很快,而消费的增长相对滞后,会出现投资品供不应求而工业消费品仍然供大于求的现象。因此在经济增长较快时,投资品价格上涨较快而工业消费品价格则上涨很慢。产生这种现象的主要原因是国民收入分配不合理,过度向政府和企业倾斜,即政府财政收入和企业利润增长远远高于居民收入的增长。另一方面,国家4万亿的救市资金能否注入经济实体、惠及民营中小企业,并切实的解决当前就业问题、改善消费现状,也是值得商榷的。现在看来,国家救市举措虽然主动性强、力度大,但背后却隐藏着:投资热、消费冷,政府热、社会冷,国企热、民企冷等隐患。

结合上面提到的我国政府对于货币政策态度的两面性,以及刺激经济增长过程中的利与弊,个人认为我国未来的货币政策很有可能实施外松内紧的措施,比如信贷项目的审查变得比以前严格,增加了窗口指导等等,这些都说明货币政策正在外松内紧。另外国内未来的经济形势趋同于国际,在复苏中存在诸多不确定性,故未来商品价格走势虽不断好转,但由于经济回升基础还不稳固,国际国内不稳定不确定的因素仍然较多,调整经济结构和转变发展方式的压力日益加大,流动性供应充裕,价格总水平上涨会遇到一定的压力。

三、由发电量看国内经济

发电量是国家经济发展状况,企业经营活动等的先行指标,3.0%的电量增速显示经济仍处平稳回升态势之中。

中国电力联合会统计数据显示,我国6月用电量同比上升4.3%。国家统计局数据显示,我国6月发电量同比上升5.2%。而5月份,这两个数据分别为-2.57%、-3.55%。至此,我国发电量和用电量在6月双双实现了“由负转正”的跨越,宣告了自去年10月份以来连续8个月的负增长局面的终结。

7月以来,随着宏观经济状况的好转,社会用电需求增速明显。而导致发电量“转正”的主要因素有两个:一是今年入夏以来的持续高温天气,二是经济回暖。发电量正增长,预示着中国自去年10月份以来持续了8个月的经济严冬已经过去;今年下半年以及今年全年的发电量仍将正增长,预计全年发电量增速在3%左右。

7月上旬的国网统调发电量再次确认了上述结论。7月上旬的日均发电量增速为3%,基本延续了6月以来的发电量回升态势。6月份作为全年电量增速曲线“拐点”的意义初步成立。作为经济先行指标,发电量数据的背后,各项经济数据也呈现出走好的态势,6月份的GDP增速为7.9%,工业增加值增速为10.7%。各种关于经济复苏的乐观预期涌现,我国经济已经处于回升通道。

四、从生产工艺看PVC今后走势

1、乙烯法PVC

原油走势

图一、原油价格走势

由原油价格的走势图可以看出,原油价格在7月经历了先下跌后上涨的行情,6月份油价一度站稳70美元上方,但随后由于各项经济数据存在不稳定因素,原油价格也在月中一度下破60美元;而在本月下旬,受美元疲弱以及经济前景被普遍看好的影响,油价又大幅反弹。

目前来看,未来经济复苏任重而道远,原油价格此轮上涨动能也消耗殆尽,长期看涨的态势下仍存在反复,且美元指数现存在超卖、乖离过大及中期指标背离的现象。美元指数中期指标的背离预示着美元可能即将出现反转,故后期原油价格将面临回调。

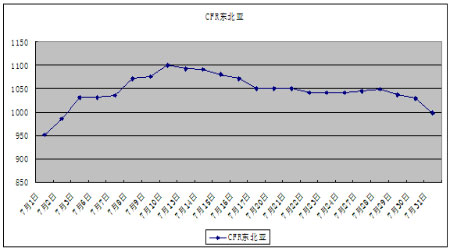

图二、东北亚乙烯7月走势图

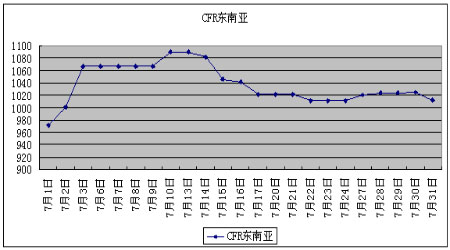

图三、东南亚乙烯7月走势图

伊朗的乙烯供应自6月份以来处于停车状态,使得亚洲乙烯供应略显紧张,本月亚洲乙烯价格突破1000美元/吨,下旬在伊朗的一系列装置运行正常后,来自伊朗的供应也逐渐正常化,其价格也出现了小幅回调。

7月初到中旬连续原油价格下跌了20%,而国际乙烯价格却上升至2008年9月份的高点1080美元/吨;下旬以来,原油回暖上升至68美元/桶,乙烯价格虽然下滑但仍维持千元高位。这主要还是由于上游原料石脑油低库存和供给紧张对乙烯价格的提振使之摆脱了原油下跌的影响。原有的石脑油低库存导致了石脑油供给的相对低水平,而国际炼油厂偏好利润水平较高的中质馏分油的趋势更加重了石脑油供应的紧张。此外,众多下游化工产品的高利润也加大了对石脑油需求的争夺,如PX和合成汽油对其需求量的增加必将减少石脑油乙烯链条的产量。再加上天然气乙烯产能的时间滞后以及主要石脑油乙烯生产装置的故障停车,使得乙烯、原油价格出现背离。

乙烯的价格后期仍将维持高位运行,而乙烯法PVC得到来自上游的成本支撑,下跌空间不大,长期仍看好,但短期须防回调。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。