郑糖出现止跌企稳迹象 关注反弹行情

市场焦点

本周回顾

由于越来越多的经济数据暗示美国经济已经出现企稳迹象,市场风险偏好情绪继续维持在高位。美国商务部周五公布的数据显示,美国第二季度实际GDP初值年化季率下降1.0%,高于此前下降1.5%的预期。芝加哥供应管理学院周五公布的数据显示,7月芝加哥采购经理人指数升至43.4,6月为39.9。在上述数据公布后,导致美元兑一揽子货币继续扩大跌幅,美指盘中一度触及年内低点78.23,终收于78.29。尽管经济数据显示经济萎缩速度放缓,但数据也显示出消费者开支疲弱,周五美股小幅收高,收于9171.61。因美元持续走软和美股上涨等激励,原油已经连续三周收高,收于69.50美元。

由于市场方面继续担心来年印度的食糖生产,加上受原油和其他商品市场普涨的支撑,上周ICE糖市原糖期货价格继续走强。从基本面来看,印度农业部长24日称,08/09榨季6月30日已经全面收榨,国内食糖总量为1450万吨,干旱天气可能导致来年甘蔗维持减产局势。估计下榨季印度的产糖量在1500-1600万吨左右,产量缺口达到600-700万吨,印度的进口量至少会达到400万吨。现阶段印度的雨水仍不正常,估计未来10天印度的天气仍以晴天为主,国际食糖市场将继续从中得到支撑。今年印度雨季期间的降雨量一直偏少,目前印度西部和北部蔗产区的雨水也已开始减少。据印度DTN气象局的气象专家Scott Kemper表示,除非雨水再次光临,否则,包括大豆、甘蔗和花生在内的农产品的生产将遭到冲击。上周美糖0910期约糖价创三年半以来新高,收于18.56美分/磅,较前周小幅上涨了0.38%。

受美糖走强和技术性反弹因素的影响,上周郑糖触底反弹,量价齐升,突破了近期下降趋势线,短期空头格局暂告结束,出现止跌企稳迹象。周一1005合约延续前期跌势,盘中最低跌至4103;周二触底反弹,盘中最低跌至4092,最后收盘于4134;周三继续稳步上扬,周四小幅回调后,周五继续上涨,盘中最高涨至4260,终收于4243,上周涨幅为1.97%。从量能上来看,上周成交量创了三个月以来新高,持仓量也增加了近4.3万手,增至27.5万手。由此可见,上周的反弹力度不可小觑,后期涨势值得期待。

市场分析

从上周走势来看,糖市出现了久违的上涨行情,暂别跌势,触底反弹,出现了止跌企稳迹象。从基本面来看,上周并未出现支撑期货盘面走高的利好消息。尽管如此,我们还是可以发现一些支撑糖价上行的利多因素。首先,尽管近期期货盘面大幅下挫,但产区集团现货报价依然坚挺,广西仍持稳在3800-3810元/吨,这无疑在一定程度上封杀了糖价大幅下跌的空间,也可盘面带来很强的支撑;其次,从每年白糖的消费情况来看,有两个用糖高峰期:一个是元旦、春节的糖果消费旺季;另一个是每年7月至9月份的夏季饮料消费高峰期和中秋节。目前传统的消费旺季仍在继续,现货销量有望持续攀升。现货销量的回暖将会对现货价格形成良好的支撑,有望带动现货价格振荡上行。

还有一点尤其值得我们关注,就是产销数据的公布时间点问题,这是白糖季产年销的特性所产生的。由于目前是纯销售期,影响糖价变动的主要因素就是糖的销量。分析6月初和7月初的上涨行情,我们明显发现市场的主力资金都会在产销数据公布的时间节点上发起一轮上涨行情,随后便冲高回落。从国家统计局最新公布的数据显示,2009年1-6月,国内主要含糖食品继续保值稳步增长的态势,其中,糖果、速冻食品、罐头、果汁和蔬菜汁饮料累计产量同比增幅在10%以上,其他的再3-8%之间。由此可见,本榨季糖的需求依然保持增长。因此,7月份的产销数据值得市场期待,自然也会给市场带来一定想象空间和炒作余地。

技术上,从周线图来看,上周郑糖收于一根大阳线,且出现放量,反弹力度较大,出现企稳回升迹象。从日线图上来看,郑糖突破了近期下跌趋势线,但反弹至60日均线受阻,冲高回落,上方的抛压依然较大,后期可关注郑糖在60日均线处压力位能否被有效突破。操作上,可适量进场做多。

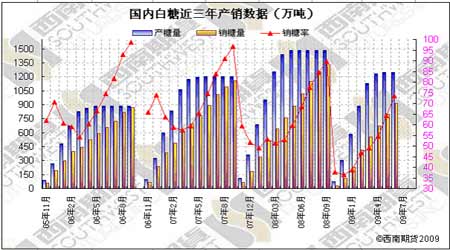

图一:白糖产销数据图

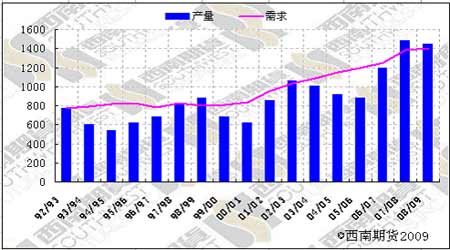

图二:食糖产量和需求

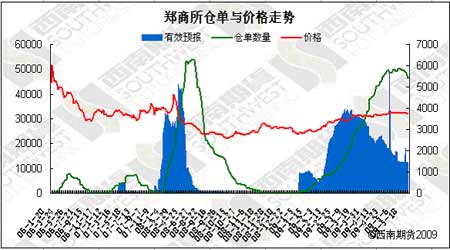

图三:郑商所仓单与价格走势

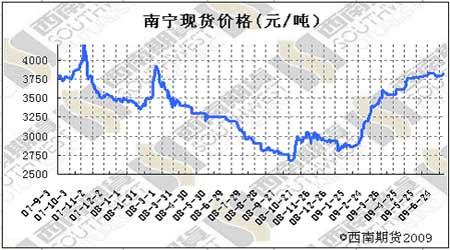

图四:广西现货报价

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。