美豆破位上涨 连豆跟随反弹

一周行情回顾

本周美豆盘整三天之后周四周五连续2天出现大幅度上涨,并且突破了盘整区间,打开上升通道。豆粕同样跟随美豆走势,前三天盘整之后形成突破;豆油则经历了三天的下跌过后止跌后大幅反弹,并且下跌回落低点要高于前次调整低点,市场呈现出底部抬高的震荡走势。

本周国内大豆市场前四天延续盘整走势,周五收到外盘的带动下大幅跳空高开,突破盘整区间;豆粕也几乎跟随大豆走势,但整体反弹幅度及走势略强于大豆,周五的跳空高开高走也突破了前期震荡区间;豆油走势略强,周二一度出现了大幅度的上涨,使本次回落止跌后回升,周三至周五市场继续反弹,呈现出了震荡偏上的走势。

行情分析

本周末美豆连续2日大幅飙升,基本面上并没有出现较为明显的利多因素,更多的是受到周边市场的影响。外部市场,原油连续2日的大幅上涨及美元周四周五连续的大幅下跌奠定了市场做多气氛。周四美元自前2日反弹失败后再次开跌,周五彻底跌破79美元之后最低跌至78.22,跌幅高达0.943。原油市场仅仅2日就自前期低点63.35快速反弹至70美元附近。2日达到了10%的涨幅。本周美豆出口报告偏好及对新豆的不确定性引发买盘推动大豆连续2日反弹。

从技术上看,美豆、豆粕都突破了前期震荡区间,短期形成了多头趋势,美豆11月合约上涨至1000美分是非常有可能的,至于能否上攻前期高点仍需谨慎。因本次上涨并非基本面的配合,而是因周边市场的带动,后期走势充满不确定性。

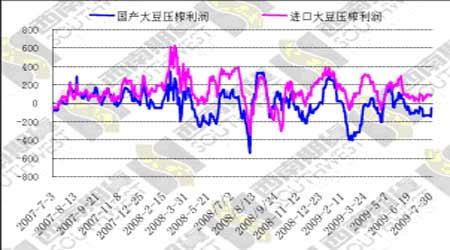

目前国内大豆2周的抛售都流拍,市场对抛售价格不认同。我们注意到,本次国家抛售的主要目的是为了轮换仓库,并非国内紧缺造成,因而抛售在时间及地域上均受到限制。在新豆上市之前不排除国家通过其他手段来加快抛售的进程,而抛售出来的这些大豆主要在东北地区流通,因运费等原因很难流通到南方沿海地区。随着时间的推移,国储势必会加大抛售进程,而油厂收购后最终会以豆油、豆粕流通到市场上,后期市场上豆粕、豆油库存可能有所增加。本周进口大豆港口价格报价已经略高于国内大豆价格,周末连云港报价已经到3700元/吨,略高于大连大豆报价3660元/吨,并且随着大豆外强内弱的走势,国内大豆优势将逐步体现出现了,这有利于国内大豆的抛售。

总体上,国内大豆、豆粕主要是跟随外盘的涨势,基本面上支撑偏弱,主要是受到周边市场的带动。这种涨势或难以持久,并且会随着整体市场的变化而变化,市场波动加大,须谨慎追多。

数据图表汇总

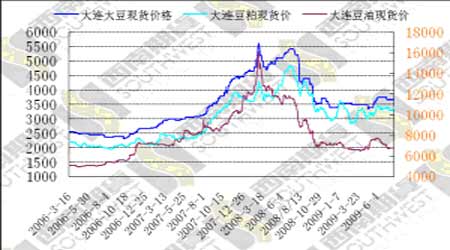

CBOT大豆11月合约日K线图

大连大豆1005合约日K线图

CBOT豆油12月合约日K线图

国内豆油1001合约K线图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。