钢材市场分析报告:上涨趋势依旧良好

内容摘要:

宽松的货币政策和财政政策使得需求的恢复异常强劲,长线产能的产能几乎打满,目前社会库存处于比较合理的相对较低的水平,螺纹钢和线材还处于良好的上涨趋势中。

分析报告:

一、 线材和螺纹的产能几近达满,几乎没有剩余产能。长线供应受限。

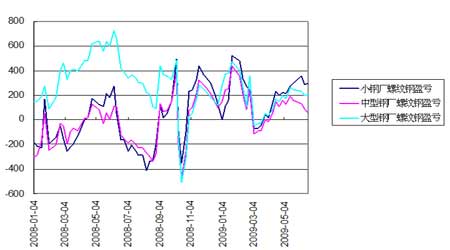

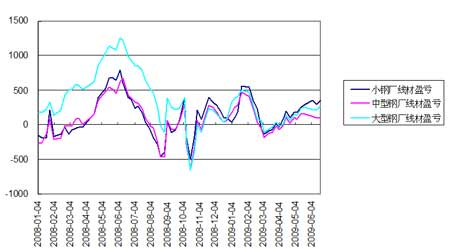

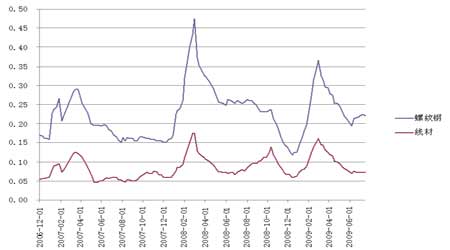

自从2009年3月中下旬开始,螺纹钢和线材的价格从阶段性底部出现反弹(见图1),与此同时,钢厂的生产利润也出现了改善(见图2、3),多数钢厂自2009年3月底开始已经出现了生产利润(原材料现货采购)。截止目前,多数钢厂的生产利润持续了3个半月,由于钢厂的开关成本相对较低,重启时间也较短,因此从理论上来说因该是所有的产能已经达产。

根据安泰可、易贸钢铁以及国内券商调研得知,目前中小钢厂的长线产能100%达产,除了必要的检修以外。

因此,线材和螺纹的产量想要进一步增加的幅度会很小,也就是说供应受到限制。

图1螺纹钢长期价格图

图2 螺纹钢生产利润

图3线材生产利润

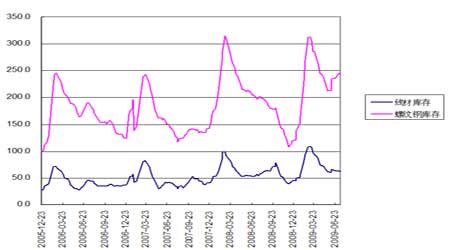

二、 库存和库存产量比处于依旧处于低位

随着长线生产利润的增加,2009年6月螺纹钢和盘条的产量已经创历史新高。其中,螺纹钢产量比08年6月同比增加34%,线材产量比08年6月同比增加12%,在如此天量的供应下,虽然库存有小量增加,但全国的库存产量比还处于一个较低的位置。

2009年2月中旬,钢材的价格开始下跌,当时的库存产量比,线材和螺纹分别为14%和32%;2009年4月中旬,钢材的价格开始上涨,当时的库存产量比,线材和螺纹分别为10%和25%;而目前线材和螺纹钢的库存产量比分别为7%和22%。甚至还低于2009年4月价格开始上涨时的库存。这证明现货市场的库存是很少的,现货比较紧俏。

图4螺纹钢和线材的月产量

图5螺纹钢和线材库存

图6螺纹钢和线材的库存产量比

三、 对未来消费的预期相对乐观

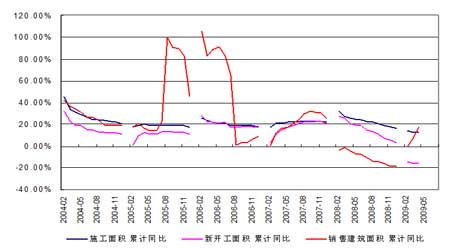

进入7月下旬,华东市场走出梅雨季节,钢材市场即将迎来金9银10的消费旺季。随着我国宽松的货币政策和财政政策,我国的固定资产投资逐月攀升,房地产投资同比增速也不断提高。商品房市场销售数据良好,可以预期未来的新开工面积将大幅增长,而长线的85%终端消费是建筑业。因此,对未来几个月的消费预期相对乐观。

图7我国房地产投资同比增速

图8房地产相关数据

四、 宽松的货币政策导致商品价格走高

本次经济能够得以快速回升的主要原因就是全球化的宽松的货币政策和财政政策。较低的资金成本有助于经济的复苏。而短期大量的现金注入也会带来流动性过剩,所有资源的价格大幅上升,未来的通胀预期也会大幅上升。钢材作为大众商品也同样面临价格上涨,同时它又具有较强的基本面支撑,因此1-2个月内的价格都处于良好的上涨趋势中。

光大期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。