钢价可否延续反弹之势 关注多空双方力量之争

本周回顾

本周螺纹钢和线材先抑后扬。周一和周二延续上周的跌势,继续下探,周三并未继续下行,多头在相对低点承接较为积极,触底回稳,周四继续跳空高开,且多头比较强势,周五受空头的打压,冲高回落。整体来看,本周螺纹钢以0.13%的幅度收涨至3859元,线材以0.26%的幅度收涨至3784元。

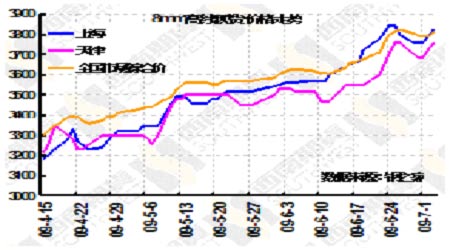

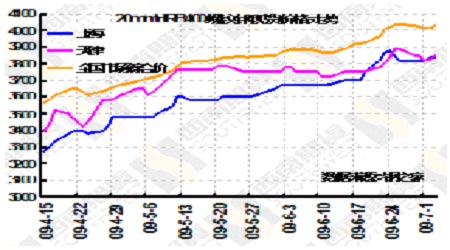

与期货市场的走势一致,也基本保持先抑后扬的走势。根据钢之家网站公布的数据显示,高线价格从周一的3804元回落至周三的3789元,随后又回升至周五的3809元,螺纹钢从周一的4035元回落至周三的4015元,之后又回升至周五的4026元。具体到各地市场,对于高线来说,上海市场从周一至周三始终维持在3760元,之后逐渐回升,至周五涨至3820元,天津市场从周一的3700元回落至周三的3680元,周五回转至3750元;对于螺纹钢来说,上海市场从周一至周三持稳于3820元,之后两天回升至3840元,天津市场从周一的3850元回落至周三的3820元,随后回升至周五的3850元。

市场分析

本周受一系列利好因素的带动,钢价触底反弹,使前期的回调告一段落。

首先,经济指标的回暖令市场的信心受到提振。据国家电网6月发电量统调数据显示,6月下旬发电量同比增幅为7%,与6月上旬-1.7%、6月中旬3.8%的增幅相比,下旬的发电量增幅呈现大步跳跃式回升趋势,6月全月发电量同比实现3.6%的正增长,是自2008年10月以来首次实现月发电量正增长。另外,据中国物流与采购联合会公布的数据显示,全国制造业采购经理指数(PMI)为53.2%,高于上月0.1个百分点,该指数已经连续四个月位于临界点50%以上,其中,6月全国新订单指数为55.5%,该指数2月份回升至临界点以上后,连续四个月在55%上下平稳运行,表明制造业企业新订单数量环比继续保持增长态势,而6月份全国钢铁企业的新订单指数接近70%,创今年以来的最高纪录,与此同时,钢铁行业的库存指数只有37%,约为历史新低。

其次,钢厂出台新的价格政策对钢价形成推动作用。本周一系列钢厂上调出厂价格。首钢出台了6月份建筑钢材结算及7月份价格政策,6月份结算价格为,在“6月份价格政策”基础上,对线材价格上调50元/吨,螺纹钢价格不变。现结算挂牌价格Q235 Φ6.5mm高线为3625元/吨,HRB335 Φ16-25mm螺纹钢为3675元/吨。7月份出厂价格为,在6月份结算价格基础上,对线材出厂价格上调250元/吨,螺纹钢出厂价格上调250元/吨。现出厂挂牌价格Q235 Φ6.5mm高线价格为3875元/吨,HRB335 Φ16-25mm螺纹钢价格为3925元/吨。除此之后,尤其是作为中国钢铁行业龙头的宝钢也新鲜出炉了2009年8月的钢材产品出厂价格政策,其中大部分产品的价格上调了150-300元/吨,表明钢厂对未来的预期逐步向好。

再次,下游房地产市场的回暖对钢价起到一定的支撑作用。在国家统计局公布的数据显示今年前5个月全国房地产开发企业完成土地购置面积9875万平方米之后,业内预测6月仍旧会创下年内土地出让量新高。据悉6月最后一周,全国20个重点城市共成交住宅类地块36宗,环比增加600%,成交土地面积253万平方米,环比增加833%,其中,有5宗地块溢价水平超过100%。

但是另一方面,尽管受上诉利好消息的带动,钢价有所回转,但上方空头的打压也是非常明显,是何缘故让空头如此坚定呢?这必然使焦点再次聚焦至供应的增加上来。由于下游房地产市场的回暖,必然对钢材的需求有所增加,据统计,中国6月中旬粗钢日均产量达152.2万吨,越过了此前2月下旬的年内高点。中钢协的重点大中型钢铁企业生产经营6月中旬旬报称,6月中旬全国粗钢产量估算值达15,220,634吨,相当于年产粗钢5.56亿吨。该数字远高于中国去年粗钢产量5亿吨。另外,加上出口形势依然比较严峻,基于美国商务部最新的钢铁进口监控和分析(SIMA)数据,美国钢铁协会(AISI)7月1日报告6月美国钢铁进口许可申请总量为81万净吨,比5月份105.5万净吨的申请值减少了23%,较5月份102万净吨的进口初值下降了21%。其中,中国为3.7万净吨,环比减少75%。同时,欧洲钢铁工业联盟(EUROFER)公布的数据显示,欧洲钢铁的实际需求到2010年年底仍不会有所改善,预计2009年全年钢铁实际需求将减少22.9%,而2010年则将在2009年基础上再下降1.8%,这必然将拖累中国的出口状况。因此,在全球经济尚未明显复苏的情况下,中国的出口形势仍不乐观,这将也对钢价起到一定的抑制作用。

从图形上看,尽管本周螺纹钢和线材双双触底回升,但上方的压制也比较明显,同时,MACD指标并未明显走好,不能有效配合螺纹钢和线材的上攻。因此需关注多头上攻和空头打压的力量对比,可否能在此处展开反弹。

数据汇总

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。