淡季需求回落 沪铜承压调整

步入7月份,随着国内金属消费淡季到来,需求出现回落,上海库存较前期明显增加,中国因素对铜价的支撑力度减弱,铜价进入季节性调整走势。

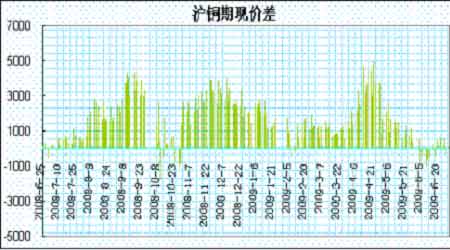

1、消费淡季 现货需求疲弱

6月份以来,现货趋于走弱,升水明显下滑,出现小幅贴水。7、8月份为传统淡季,下游消费呈减弱趋势。伴随着现货买盘消费的疲弱,使得铜价在高位面临较大调整压力。

2、供应缓解 上海库存回升

国内市场供应量大幅增长,主要来源于产量增长和进口量激增。今年1-5月的精铜进口量大幅增加,累计达到139.6万吨,比去年同期大幅增长83.5万吨,同比增长148.8%。再看国内精铜产量,1-5月份累计达158.9万吨,去年同期为151.7万吨,同比稳步增长。

4、5月份是中国精铜进口的高峰,进入六月份后精铜逐步到港的压力将会日趋显现,目前沪铜库存较前期已有明显增加,维持5万吨以上的水平,后市若库存继续回升,将增强空头打压的信心。

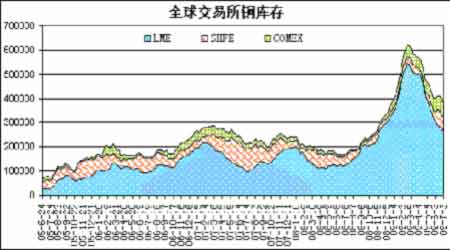

3、全球库存出现回升

截至7月3日,全球三大交易所库存总量为39万吨左右,目前下降趋势放缓,并出现了一定回升。其中,LME库存降至27万吨,并显露止跌回升的迹象;SHFE和COMEX库存则出现明显回升,均维持在6万吨左右的水平。总体上,随着中国需求的回落,全球库存再度出现回升的迹象,这对于铜价构成一定压力。

4、美元面临反弹走势

从美元走势看,近期美国就业数据的疲弱,股市出现持续调整,市场的避险情绪再度升温,这对于短期美元走势构成支撑;技术上,美元指数围绕80一线持续整理,短期在80下方的支撑逐步整固,技术形态趋于反弹,后市有望上试60日均线区域。总体上,美元的反弹将对于金属市场构成调整压力。

小结:7、8月份步入金属传统淡季,上半年国内供应持续增加,预计在需求回落的情况下,短期面临较大的季节性调整压力;同时,美元可能出现一轮反弹走势,也将对铜价构成压制。综合分析,7月份铜价有望出现震荡回落走势,此轮调整目标看向35000一线。

中瑞金融

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。