大豆继续震荡调整 油脂类短期走势偏空

一周行情回顾

本周美豆探底回升,新豆11月合约走势弱于近月合约,因美新豆播种面积高于上一年度,而陈豆由于库存偏低继续走强。近月8月合约本周站稳1100点上方,继续位于高位震荡;豆粕本周跟随美豆走势,稳中略涨,豆油则继续走弱,本周继续小幅下跌,本周仍未探出有效支撑。

本周国内大豆冲高回落,上涨有压力;豆粕同样上涨压力较大,本周略有回落;本周国内油脂类走势偏弱,棕榈油破位下跌,短期走势偏空,豆油也出现破位迹象,跌破前期支撑位。

行情分析

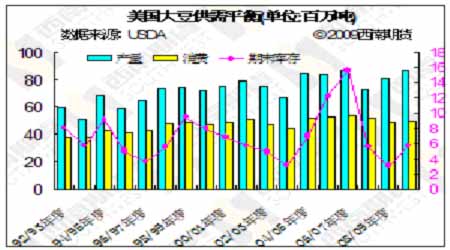

本周美国农业部对美国大豆种植面积再次作出预测,预计美国2009年大豆种植面积预估为7748.3万英亩,为历史最高水准,2008年实际种植面积仅7571.8万英亩。但略低于此前市场预期,因此市场并没有出现过多的下跌。市场在美豆种植面积确定之后将会转向天气的炒作,单产的变化仍然会对最终产量有较大影响。

国内豆类市场缺乏基本面的指引,市场跟随周边市场走势,本周原油市场的下跌及美元的强势对市场造成较大的压力,并且国储大豆未抛售始终对国内大豆形成较大压力,后期国内大豆偏向震荡直到新的基本面指引市场方向。豆粕市场也因现货的坚挺恐难以大跌,后期也偏向震荡调整。油脂类因马来西亚棕榈油的下跌及原油弱势的压力下短期可能有所下跌,可耐心等待市场进一步的调整。

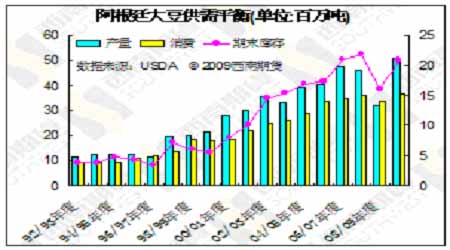

数据图表汇总

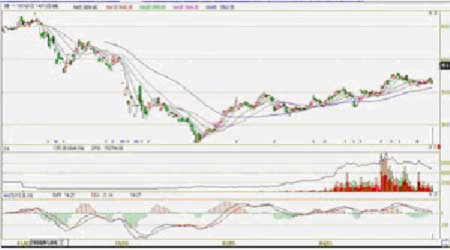

CBOT大豆11月合约日K线图

大连大豆1001合约日K线图

CBOT豆油12月合约日K线图

国内豆油1001合约K线图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论

不支持Flash