原油进入调整 PTA7000附近震荡

本周消息面概述

供应面:Oil Movements周四表示,未计入安哥拉和厄瓜多尔的石油输出国组织(OPEC)各成员国在截至7月18日的四周内,石油日均出口料减少22万桶。根据Oil Movements最新数据OPEC-11国成员每日海运原油出口料减至2275万桶,截至6月20日止四周日均出口量为2297万桶。

需求面: 据纽约7月1日消息,美国能源资料协会(EIA)周三公布的数据显示,由于需求疲弱,上周美国成品油库存大幅增加,而原油库存降幅大于预期。 EIA数据显示,6月26日当周美国原油库存减少370万桶至3.502亿桶,预估为减少200万桶。

宏观经济数据:美国6月非农就业人口减少46.7万人(预估为减少36.3万),5月修正为减少32.2万;美国5月工厂订单增加1.2%,市场预估为增加0.8%,5月耐久财(耐用品)订单经修订後仍为增长1.8%;美国供应管理协会(ISM)6月制造业指数为2008年8月来最高。

PTA现货情况:PTA现货发力上涨,内盘从昨日的均价7040-7075元/吨到今天的均价7125-7175元/吨,上涨幅度达到100元/吨;外盘从昨日的845-850美元/吨到今天860-865美元/吨CFR中国,涨幅达到15美元/吨。

一周行情回顾

NYMEX 8月原油期货日线图

PTA 0909合约日线图

国际原油:本周五是原油创下每桶145美元的收盘价纪录一周年,一年时间国际原油价格经历了过山车式的激荡。去年7月份油价油价自最高点147美元开始下滑至40美元左右,伴随着经济逐步见底复苏油价又上涨至70美元附近。自去年7月份至今我们可以把油价走势分为3个主要阶段:第一阶段油价在次贷危机所引发的全球性金融危机背景下从最高位直线下跌,油价最低达到35美元;第二阶段是油价在跌至底部后开始进行宽幅震荡,区间介于40-50美元,时间长达4个月左右;第三阶段是油价自50美元开始单边上涨至70美元,时间为2个月。

现在看来过去两年,石油市场的走势并不完全专注于基本的供求因素。一年前油价暴涨到每桶147美元有些离谱,而今年早些时候油价跌到每桶35美元也反映了雷曼兄弟破产之后市场的过度悲观人气。油价自最低点至今,过去5个月上涨了68%,也同样脱离了现实因素。石油供应一直在增长,全球需求在萎缩,而通货膨胀忧虑在很大程度上仍停留在理论层面上。石油多头人士把目光主要集中在了两个因素:美元走软以及中国需求增长。美元走低的时候,大宗商品价格通常会走高,因为它们是以美元定价的。

然而,油价最终还会逐步贴近现实,在第二季度上涨了41%之后,油价可能开始进入调整期。本周二原油早盘一度触及8个月高点之后,纽约市场原油价格收盘骤降2%以上,收于每桶70美元下方。周二早间公布的消费者信心指数表现低迷,而汽油价格走高是数据走软的主要原因,油价的下跌应会受到欢迎。受经济方面的黯淡消息以及欧佩克的传言影响,本周四油价继续下降逾2美元,至67美元以下。美国6月份失业率上升至9.5%,为里根总统第一任以来的最高纪录;欧元区失业率同样达到9.5%,为10年高点。数据提醒了人们,经济复苏之路绝非坦途。

PTA:本周国内PTA909合约基本在7000元附近运动,截至周五收盘价格较上周五上涨154元,涨幅达到2.25%。从5个交易日的价格走势看,除了周一是收阴外,其余几个交易日均收阳。尤其本周一原油重新收在70美元上方,本周二国内PTA在隔夜原油大涨的带动下跳空高开,盘中走势强劲,最终当日收高接近3%,至7000大关之上。本周二的这根大阳线突破了前期高点,基于本周三价格走势未否定周二大阳线,我们说前期空头就应该离场。本周后两个交易日价格冲高回落,低开高走,虽然价格未向上突破成为完全的多头格局,但是我们可以说它的震荡区间向上抬高了。现货方面,受PX装置问题传闻影响,PTA市场气氛明显好转,价格出现拉升,买家询盘较多,内盘商谈在7200元/吨左右;外盘方面上午报价在865-870美元/吨,有递盘在850-855美元/吨;卖家普遍惜售,主流商谈至860-865美元/吨。6月份宁波台化、逸盛大连、华联三鑫部分装置均安排短期检修之后陆续开工,PTA运行负荷出现明显上升迹象,PTA供应紧张的程度在进入5―6月之后开始有所缓和是可以预见的。近期,PTA现货需求逐渐减少,但是PTA市场整体社会库存仍然处于偏低水平。 上游亚洲PX涨10美元至995美元FOB韩国,欧洲PX涨5美元至890-895美元FOB鹿特丹。从数据看,本周PTA上游原料PX价格止跌企稳,主要是石脑油价格坚挺,在前期原油反弹的影响逐步传导至下游产品,PX价格向下空间缩小。下游聚酯方面,江浙涤丝产销略有回落,多数工厂能勉强做平或略超,部分工厂回落明显,只有5-7成,下游市场此次备货接近尾声;涤短厂家报价继续上扬,幅度50-100元/吨,总体销售一般,下游有陆续补货行为,但采购热情并不明显 。

LLDPE:本周国内塑料909合约走势除了周五大幅上扬外,其余4个交易日价格基本窄幅震荡。从技术面看塑料低点逐步抬高,但是价格在10000大关之上,明显受到阻力。对于国内LLDPE来说,原油是源头产品,对其走势影响主要体现在两个主要方面,一是从成本构成的推力,二是投资者的心理。本周五中国塑料价格指数上涨0.29点至959.98点,较上周上涨12个点;中塑现货指数上涨2.58点至1001.99点,较上周上涨4.8个点。上游亚洲乙烯价格收盘价格继续上涨,CFR东北亚涨34元报985-987美元/吨,CFR东南亚涨29元报1000-1002美元/吨。本周东南亚乙烯价格累计攀升至1000美元之上,在成本构成方面对LLDPE起着一定支撑作用。从下游需求看,清明之后延至6月份都是传统的农膜淡季,工厂几乎处于停机状态。而到了6月下旬需求开始会逐步启动,7-8月维持正常开机,9-11月份达到生产旺季。农膜的季节性需求对于整个行情的影响不容小觑。

基本面因素分析

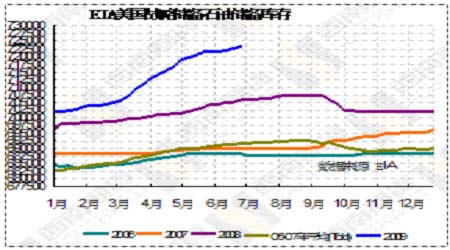

美国商业原油库存大幅减少390万桶

据纽约7月1日消息,美国能源资料协会(EIA)周三公布的数据显示,由于需求疲弱,上周美国成品油库存大幅增加,而原油库存降幅大于预期。 EIA数据显示,6月26日当周美国原油库存减少370万桶至3.502亿桶,预估为减少200万桶;Truman Arnold交易商Tom Knight表示,“需求减少导致汽油和馏分油库存增加。” 6月26日当周美国战略储备原油库存增加63.9万桶,连续25周增加。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。