国内市场短期需求过剩 豆市形成内弱外强格局

一周行情回顾

本周美豆延续上周的涨势,并且创出了9个月来的新高,虽然周五有所回落,但整体上涨趋势没有改变;豆粕本周也大幅上涨,直逼前期高点,创出了11个月来的新高。本周豆油走势偏弱,连续的大幅度下跌,并有向下突破的迹象。

本周国内大连市场与外盘走势完全不一样,内外两重天。本周大豆自反弹高位回落,豆粕则从反弹高点连续回落,连收六连阴;豆油也在反弹高位震荡回落,并且周五有向下突破迹象。

行情分析

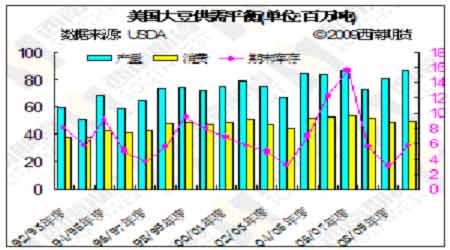

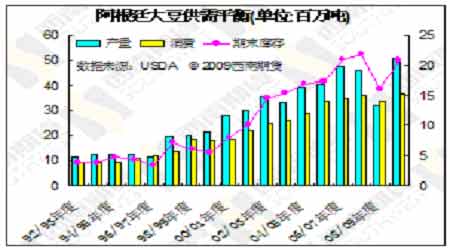

本周行情最大特点就是外强内弱,美豆、豆粕的连续上涨国内丝毫不理会反而呈现了弱势下跌的走势。内外皆然相反的走势主要是基于其不同的基本面表现。根据美豆农业部本月的报告显示,美国陈豆库存再次被调低,创出了近10年来的新低,库存消费比也是处在最低点;阿根廷的产量及出口量再次被调低因而造成了美豆库存的紧张。中国的进口量丝毫没有减弱,一直处在高位运行,中国5月大豆进口量为352万吨,较去年增加1.1%;1-5月进口同比增长27.3%,至1,738万吨。并且根据商务部的进口预测数据表明六月份国内进口量可能再次创出历史新高。总体上看,中国旺盛的进口量及阿根廷的大面积减产美国大豆库存的大幅减少,本年度全球大豆供需是偏紧的,约有1000多万吨的缺口,因而美豆出现了大幅度的上涨。另一方面,原油市场的大幅上涨以及对商品通胀的预期导致了大量指数基金大举购进大宗商品,这也对美豆的上涨形成了助推的作用。

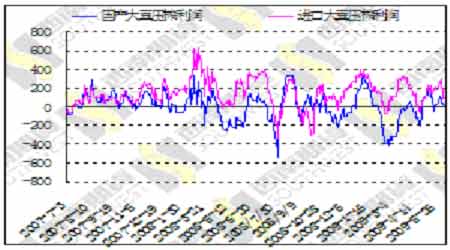

对国内而言,大量的进口量使得国内供应较为充足,豆粕、豆油的库存偏多,并且国储收储的六七百万吨的国产大豆迟迟没有抛售,始终对国内市场形成压力。从美豆大豆出口报告中也可以看出,近2周国内没有再进口任何的大豆,国内市场在短期形成了过剩的局面,国内市场消耗库存也需要一个过程,因而国内行情也需要一个调整的过程。但从长远看,国内供不应求的局面不会改变,国内非常高的进口依存度有加大的趋势,国内压榨行业基本上被外企占领,国内市场基本上失去了定价话语权。本周的内外行情背离的走势不会持续太久,市场调整之后国内外市场走势仍然会趋于一致。

数据图表汇总

CBOT大豆7月合约日K线图

大连大豆1001合约日K线图

CBOT豆粕7月合约日K线图

国内豆豆粕909合约K线图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。