国际原油冲高回落 国内PTA震荡加剧

本周消息面概述

供应面:Oil Movements周四表示未计入安哥拉和厄瓜多尔的石油输出国组织(OPEC)各成员国在截至6月20日的四周内,石油日均出口料增加25万桶。根据Oil Movements最新数据OPEC-11国成员每日海运原油出口料为2270万桶,高于截至5月23日止四周日均出口量2245万桶。

需求面: 美国能源资料协会(EIA)周三公布的数据显示,因进口增长,截至5月29日当周美国原油库存意外增加290万桶,至3.66亿桶,市场预估为减少140万桶。当周美国原油日均进口量增加86.8万桶,至965万桶,而炼厂需求则下降8000桶,至每日1473万桶。

宏观经济数据:美国供应管理协会(ISM)周一公布5月制造业指数为42.8, 为2008年9月来最高,此前预估为42.0;5月份非农就业人数减少345000人,降幅远远低于市场普遍预计的525000人;美国4月成屋待完成销售指数增加6.7%至90.3,预估为增加0.5%;美国4月工厂订单增加0.7%,市场预估为增加0.9%。4月耐久财(耐用品)订单由增长1.9%下修至增加1.7%。

PTA现货情况:受原料价格继续下跌的影响,PTA现货市场行情低迷下滑,华东内盘市场卖方报盘价格下跌至7000元/吨附近,市场上询盘稀少,观望气氛浓厚,主流商谈价格跌破7000元/吨整数位至6900元/吨,跌幅为150元/吨。

一周行情回顾

NYMEX 7月原油期货日线图

PTA 0909合约日线图

国际原油:由于投资者在油价触及七个月高点后进行了获利回吐,本周五国际原油期货收盘小幅走低。NYMEX-7月轻质低硫原油期货合约结算价跌37美分,至每桶68.44美元,跌幅0.5%。盘中该合约价格一度升至每桶70.32美元的7个月高点,但随后便出现了获利盘使油价自高位回落,价格回落至67.54美元,可在周二低点67.50美元的上方获得支撑。本周原油价格累计上涨2.13美元,涨幅3.2%。本周国际原油价格除了周三有3.5%左右的跌幅外,其余4个交易日收盘价均保持在68美元附近。从技术图形上看,本周原油走势没有出现上周的单边上涨强势行情,而是在68美元附近出现震荡,于此我们可以看出投资者在油价出现7个月高位来获利了结,说明在投资者对未来经济虽然有信心但是仍持有谨慎态度。

本周美国公布了几个非常重要的经济数据,其中之一是美国供应管理协会(ISM)制造业指数,5月份数据为42.8,是2008年9月来最高,此前预估为42.0。此数据为经济的晴雨表,5月份指数的好转更为市场灌注了信心。其中之二便是美国劳工部周五公布的非农就业数据,5月份非农就业人数减少34.5万人,降幅远远低于市场普遍预计的52.5万人。虽然5月份非农就业人数降幅是8个月以来的最小降幅,但当月失业率升至9.4%,创25年来的最高水平,此前经济学家此前的预期为9.2%。虽然美国5月份就业数据并没有原先预计的那么糟糕,但高失业率依然令人担忧,数据显示目前每月至少有近33万人失去工作。从数据看,我们说经济状况好于最糟糕的情况,但这难以支撑油价自最低位来上涨近40美元,很多投资者都选择获利了结,因此本周原油价格累计只有3.2%的涨幅。

PTA:本周国内PTA走势依然处于震荡区间,截至本周五收盘PTA909合约较上周五价格仅仅上涨0.5%,从格局看近两周国内PTA价格处于上下两难。 本周一受到外盘原油影响高开高走,盘中最高价格冲至7000以上,但是最后下午收盘价格未在7000元站稳。本周二虽然价格高开于7000以上,但是盘中上涨乏力,十足的高开低走行情。本周剩余3个交易日PTA909合约价格再也没有冲上至7000大关,但是向下的价格也维持在6790之上,没有更大的空头力量突破前期最低6780元。受原料价格继续下跌的影响,PTA现货市场行情低迷下滑,华东内盘市场卖方报盘价格下跌至7000元/吨附近,市场上询盘稀少,观望气氛浓厚,主流商谈价格跌破7000元/吨整数位至6900元/吨,跌幅为150元/吨。

上游亚洲PX跌至1030美元FOB韩国,欧洲PX基本稳定在905-910美元FOB鹿特丹。5月以来PX供应紧张的局面有所缓解,因此几套PTA停产的装置恢复运行,当前逸盛大连75万吨装置、BP珠海90万吨装置已正常开工,乌鲁木齐的100万吨/年芳烃装置即将投入生产,上海石化60万吨将在第三季度投产,来自前期PTA供应方面的压力逐步消退。下游各种聚酯产品延续冷清趋势,销售仍旧维持弱势运行市场心态低迷,虽然多数聚酯工厂勉强维持涤纶丝报价,不过因市场看淡情绪较浓。事实上,江浙涤纶丝在观望的情绪中成交重心已有明显下滑。涤纶短纤方面,多数工厂报价也基本维持稳定,目前主流出厂报价8600-8700元/吨。

中国服装协会在不久前发布的年度报告预测,2009年我国服装出口将维持在1000亿美元以内,降幅在15%左右。报告中说,尽管2008年,受到金融危机、汇率波动、生产要素价格的影响,纺织服装出口最终保持了8.2%的增长,但服装出口增幅创近年最低,仅为4.1%。2009年将成为进入新世纪以来,我国经济发展最为困难的一年。一方面,国外需求减少;另一方面,国内内需难以启动,将会面临生产减少的压力和就业压力。因此,国内PTA在上下游双面受压下,表现差强人意。

基本面因素分析

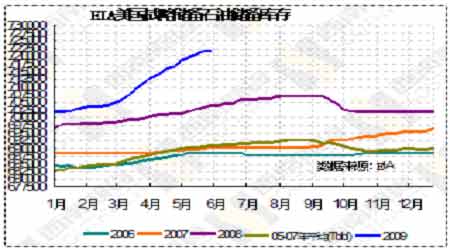

美国商业原油库存意外增加290万桶

据纽约6月3日消息,美国能源资料协会(EIA)周三公布的数据显示,由于进口增长,截至5月29日当周美国商业原油库存意外增加290万桶,至3.66亿桶,此前市场预估为减少140万桶。当周美国原油日均进口量增加86.8万桶,至965万桶,而炼厂需求则下降8000桶,至每日1473万桶。另外,截至5月29日当周美国战略储备原油库存继续增加84万桶。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。