消费因素将引领后期糖价走势

市场焦点

本周回顾

上周包括美国非农就业数据在内的重磅风险事件不断,受远好于预期的美国非农就业数据的影响,上周纽约市场周五美元兑主要货币全线大涨,美元指数上周强劲收高,逆转了此前连续两周走低的态势,并创下4月12日以来最大单周涨幅。美国劳工部上周五公布的数据显示,美国5月份非农就业人数减少345000人,远远低于之前市场预计的520000人,但失业率升至9.4%。5月份非农就业人数降幅创2008年9月以来的最小降幅。鉴于美国就业数据及其对美国国债市场的影响,市场认为美联储可能很快要上调利率,这无疑将对美元走势形成支撑。纽约7月原油期货攀升至7个月新高每桶70.32美元,之后由于受美元大幅反弹的影响,原油一度跌至67.54美元的低点,最终收于68.44。尽管五月份失业人数好于预期,但失业率却有所上所,美国三大股指涨跌互相。

国际糖业组织(ISO)在上周五发布的一份报告中认为,估计09-10制糖年全球食糖市场将继续面临供给短缺的问题,只不过供给不足量将小于08-09制糖年。虽然目前ISO手中还没有09-10制糖年全球食糖市场供给不足的具体数据,但不久前ISO曾预期08-09制糖年全球食糖市场的供给不足量将因全球第二大产糖国--印度食糖产量大幅下滑而达到780万吨。尽管美元走势强劲、原油等周边市场走弱,但在减产利好和印度对糖的需求不断增加的情况下,周五ICE糖市原糖期货价格继续强劲上涨,不过最近一段时间0907期约糖价对0910期约糖价的贴水进一步扩大也是刺激投资者推高0907期约糖价的主要原因之。0907期约糖价大幅上涨29个点,收于15.53。

郑糖上周一改近期震荡走势,再度发力,冲破前期高点4256,最高涨至4258,总体成交量持仓量也明显放大。1001合约最终收在4247,上涨了58点,涨幅为1.38%,持仓量增至32万手,增加了近2万手。上周白糖现货市场周尾走高,上游用糖需求逐渐显露,贸易商走货积极,部分地区原有库存消耗明显,周初市场还有所观望,随着批发市场和糖企价格的上调,购销态度有转好的迹象。

市场分析

一、五月份产销数据分析

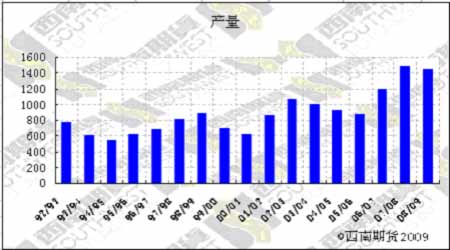

广西方面:广西制糖企业08/09榨季食糖生产全部结束,累计入榨原料蔗6120万吨(上榨季7688万吨),产糖763万吨(上榨季941.04万吨),混合产糖率12.46%(上榨季12.25%)。截止5月31日,全区累计销糖495.9万吨,混合产销率65.02%(上榨季为57.8%)。

云南方面:目前全省仅1家糖厂未收榨,受降雨天气影响,6000吨左右的甘蔗未砍收,糖厂具体收榨时间要看当天天气变化情况而定。截至5月末,全省累计入榨甘蔗1740.36万吨,产糖223.29万吨,平均出糖率12.83%,销售食糖120.26万吨,食糖销售率53.85%,食糖工业库存103.03万吨。产酒精14.02万吨,销售7.65万吨。与上年同期相比,少入榨甘蔗39.25万吨,多产糖7.23万吨,出糖率提高0.69个百分点,食糖销售量累计增加15.98万吨,食糖销售率提高5.58%,食糖工业库存减少8.74万吨。

广东方面:截至5月底,广东全省共产糖105.9万吨,销量90.33万吨,库存15.54万吨;其中湛江产量92.158万吨,销糖78万吨,库存14.15万吨,全省食糖产销率为85.3% 。去年截至5月末,广东累计销糖112万吨,同比多销了22.97万吨,食糖产销率77.08%;其中湛江销糖93.05万吨,同比多销了17.76万吨,食糖产销率77.92%。

海南方面:截至5月31日, 海南省本榨季累计已销售食糖21.86万吨, 产销率47.37%,比去年同期下降14%, 其中5月份销售食糖5.74万吨,较去年同期2.83万吨的销糖量增加了2.91万吨。去年截至5月末,海南累计销售食糖31.7万吨,上榨季同期销糖24.14万吨,产销率61.37%。

从5月份南方几大主产区的产销状况来看,总体销量表现尚好。具体而言,广西和广东5月份的产销与去年同期相比略减,而云南和海南的销量继续保持增加的态势。

二、食糖消费状况

1-4月份各含糖食品的产量全体呈现增长趋势,乳制品产量的增速逐步加快,饼干、糖果和果汁以及蔬菜汁饮料类月增幅超过20%。随着夏季的临近,逐步转热的天气使得饮料的消费不断增加,节假日的氛围更是带动了消费的前进步伐。部分商家预计后期如果天气情况正常,没有出现大量降雨的话,估计销量还会有所上升。目前,一些乳制品企业销售收入已恢复到“三鹿”婴幼儿配方奶粉事件前80%

的水平,预计乳制品行业销售明年年初将恢复到正常水平。

本周现货市场,报价呈现继续上涨的态势,广西南宁和柳州集团报价由上周的3750-3780元区间提升至3820-3830元/吨。云南方面,昆明集团报价亦由上周的3630-3650元/吨区间上调至3750元/吨,周五集团停止报价,甸尾由上周的3570-3780元/吨区间上调至3700元。广东湛江由上周的3810-3850元/吨区间上调至3900元/吨。虽然销售仍有待观察,但现货商表现惜售,周五有商家不愿报价。上周糖价继续推涨,主要得益于周边乐观态势和现货销售数据利好支撑。

三、09/10榨季种植面积分析

从湛江糖协获悉,随着甘蔗种植的结束,09/10榨季湛江的甘蔗种植面积已经尘埃落定,甘蔗种植面积将仅能达到175万吨,较08/09榨季的183万亩减少了8万亩。此外,根据此前市场预估的数据显示,广西、云南09/10种植面积分别为1450万亩和443万亩,较上榨季分别减少了124万亩和8万亩,北方种植面积大约减少了10万亩左右。这样总的算来09/10榨季全国种植面积大致在2480万亩左右,减少了260万亩左右,减幅大致在10%左右。

尽管周期性减产将利多糖市,但减产题材对糖的支撑是长远的。目前市场关注的焦点是食糖的消费状况,消费状况的改善就是引领糖市的风向标。因此,随着6、7月份消费旺季的逐渐到来,糖的新一轮上涨行情将至。

下周展望

尽管上周郑糖一改近期横盘调整格局,再度发力,量价齐升,但从总的持仓量来看,却并未出现明显放大的迹象,市场的炒作力度仍欠火候,糖市缺乏进一步上涨的动力。从基本面来看,尽管糖的销量有慢慢转好的迹象,但真正的消费旺季还未真正到来,糖市未来走向仍将是以时间换取空间,食糖消费状况仍将是糖市价格的风向标。从技术面来看, 5日均线上穿10日、20日均线,均线系统呈现出一个向上发散的趋向,糖市有望在近期结束一个多月以来的调整行情。下周需密切关注前期高点压力位的价格表现,若价格能有效突破,量能呈现继续放大的态势,郑糖有望继续走高;若价格上冲乏力,需警惕冲高回落的风险。操作上,中长线多单仍可继续持有,短线操作继续保持多头震荡思维。

图一:全国食糖产量

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。