去库存化接近尾声推高钢价

观点:

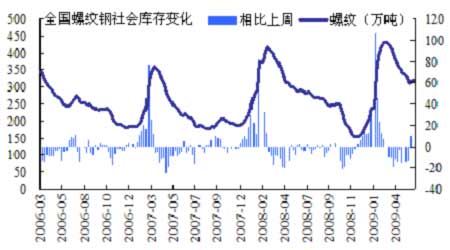

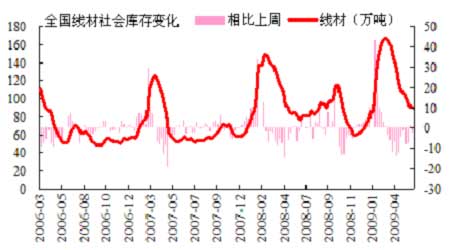

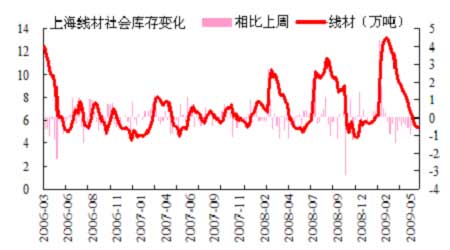

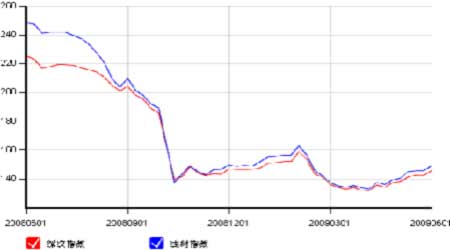

从去库存化的进程上看,线材的去库存化已经完成大半,目前全国社会库存已经接近历史平均水平,上海地区线材库存已经接近历史低点。从某种角度上看,线材的去库存化已经接近尾声。相比之下,螺纹钢的高库存压力还依然存在,全国社会库存可能还需要1-2个月的时间去完成。因此,我们认为近期的走势线材将先于螺纹起来,且走势强于螺纹。

上周K线形态上形成区间突破,目标价位3900元/吨(今年2月高点),可布局做多。

一、 焦点事件

1. 线材去库存化进程接近完成

事件:

钢材去库存化的进程还在有条不紊的进行当中,其中线材的去库存化表现好于螺纹钢。

目前全国螺纹社会库存为319吨,接近今年2月初的水平,相比今年3月的库存顶点430吨已经减少了25%;而线材目前全国社会库存为90吨左右,相比今年3月的库存顶点167吨已经减少了46%,接近历史平均库存水平。

螺纹钢全国社会库存较高点减少25%

线材全国社会库存较高点减少46%

点评:

从去库存化的进程上看,线材的去库存化已经完成大半,目前全国社会库存已经接近历史平均水平,上海地区线材库存已经接近历史低点。从某种角度上看,线材的去库存化已经接近尾声。相比之下,螺纹钢的高库存压力还依然存在,全国社会库存可能还需要1-2个月的时间去完成。因此,我们认为近期的走势线材将先于螺纹起来,且走势强于螺纹。

上海地区线材去库存化已经基本完成

二、 国内钢材价格回顾

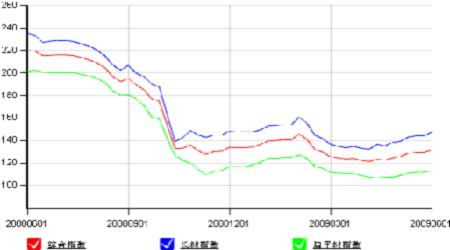

协议矿结果迟迟未出,而由于油价的上涨,海运费出现大幅上涨的局面,进而导致国内现货矿的价格出现了大幅的上涨,导致现在的成本得到一定的提高,国内钢材价格出现一定得上涨,受之影响,国内钢材价格指数出现一定得上涨。5日MyspiC国内钢材价格综合指数131.8点,比上周上涨了1.70%,相对上月上涨4.90%,比去年同期下跌40.00%。

长材方面:“端午”小长假以后,市场需求出现周期性的转好,加之现在期货价格出现一定得上涨,钢厂直供比例的加大,市场投放资源的减少,钢厂出厂价格持续推高,带动了市场价格进一步上涨,进而带动了市场价格的上涨,受之影响,长材价格指数出现一定的上涨。5日长材指数为147.2点,相对上周上涨2.20%,相对上月上涨5.70%,相对去年同期下跌37.00%。从长材的各个品种来看:本周螺纹指数为145.6点,相对上周上涨2.20%,相对上月上涨5.40%,相对去年同期下跌34.80%;线材指数为148.9点,比上周上涨2.30%,相对上月上涨6.10%,比去年同期下跌39.90%。

MySpic综合指数(截至6月5日)

MySpic线螺指数(截至6月5日)

本周MySpic变动表(截至6月5日)

|

本周 |

上周 |

周环比 |

上月度 |

与上月比 |

去年同期 |

与去年同期比 |

|

|

综合 |

131.8 |

129.6 |

1.70% |

125.7 |

4.90% |

219.5 |

-40.00% |

|

长材 |

147.2 |

144 |

2.20% |

139.3 |

5.70% |

233.5 |

-37.00% |

|

扁平材 |

113 |

112 |

0.90% |

109 |

3.70% |

202.3 |

-44.10% |

|

螺纹 |

145.6 |

142.5 |

2.20% |

138.1 |

5.40% |

223.2 |

-34.80% |

|

线材 |

148.9 |

145.6 |

2.30% |

140.4 |

6.10% |

247.7 |

-39.90% |

备注:2000年7月为100点

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。