大豆强势上涨 油脂暂入调整

一周行情回顾

本周美豆继续上涨,周一到周四连续的上涨,周五虽然略有小幅回调但整体多头趋势没有改变。本周油脂类走势偏弱,CBOT豆油自上周的下跌至本周止跌,反弹幅度偏小,冲高回落,上行压力较大;马来西亚棕榈油自上周开始高位回落,本周尚未出现明显的止跌信号,市场仍在向下寻求支撑位。截至周五,本周CBOT大豆7月合约开盘1125美分,最高1189美分,最低1113美分,周五收在1164美分;豆油7月合约本周开盘37.83美分,最高38.96美分,最低37.3美分,周五收在38美分。

本周国内大连市场大豆、豆粕走势相对偏强,油脂类走势偏弱;大豆周三向上形成突破,周四小幅回调后周五继续大幅上涨,豆油止跌后本周略有小幅反弹。截至周五本周大豆1001合约最高点3648,最低3420,收在3622;豆油909合约本周开盘7283,最高7578,最低7274,收在7500;棕榈油909合约本周开盘6580,最高6810,最低6532,收在6694。

行情分析

因出口强劲,加剧了对美豆库存的担忧,支撑美豆市场继续上涨。阿根廷大豆大幅减产,使得以中国为主的进口大国加大了对美豆的进口量,本周四美国农业部的出口报告显示美豆的出口量远超过人们的预期。截至5月14日的一周出口销售报告显示,当周美国大豆净出口销售量为136.76万吨,其中08/09年度大豆净售70.06万吨。超出了此前分析师预估区间为50-85万吨。

国内近期因豆油价格高涨,油厂压榨利润丰厚,加大了进口大豆的需求量。截至4月份国内已经进口了1386万吨的大豆,仅4月份就进口了371万吨;并且国内贸易商称,今年五月和六月期间,中国的大豆进口量可能增至900万吨。这个数量不管是从单月进口量还是总进口量都是属于历史最高水平。

进口大豆价格一直低于国内大豆价格,国储收储价格更是高于市场价格,这是导致企业加大进口豆的主要原因;随着国际大豆价格的上涨,国内进口成本逐步增加,目前美豆6月船期大豆进口价格已经达到了3900元/吨,这与国内大豆价格相对已经偏高了,国内大豆价格的优势可能会在后期有所体现。若后期进口大豆价格高于国产大豆,市场可能会减少进口量而转向国产大豆,但是国储目前已经收储了近700万吨的大豆,使得市场上可以流通的大豆更加的稀少,国产大豆很难满足市场的需求。国储的抛售可能会在短期内对市场有所影响,由于其抛售价格也不会太低,因此抛售很难造成大豆市场的大幅下跌,国内市场的供应不平衡最终还是不得不依靠进口来弥补国内市场供应上的空缺。

国内油厂大量开榨也导致了豆油库存的增加,而目前处在传统的消费淡季,市场的供应量超过了人们的消费量,短期出现了供过于求的局面,库存的消化需要一个过程,市场也需要一个调节的过程,这也是近期国内油脂偏弱的主要原因。但是大豆进口成本的增加抑制了豆油的跌幅,油厂加工成本的增加一定程度上对豆油市场形成了支撑,豆油市场恐难以出现深跌,调整之后仍有上涨的机会。

数据图表汇总

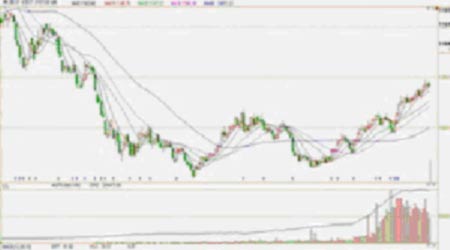

CBOT大豆7月合约日K线图

大连大豆1001合约日K线图

CBOT豆粕7月合约日K线图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。