郑糖市场强势不改 有望延续多头格局

市场焦点

本周回顾

欧盟统计局周五公布的数据显示,欧元区1-3月份国内生产总值季率萎缩2.5%,年率萎缩4.6%,均创下该地区自1995年开始编纂GDP数据以来的最大降幅。该数据可能会提升市场对欧洲央行加大量化宽松力度的预期,与此同时,市场也开始对全球经济复苏预期进行重新思考,市场避险情绪重新占据上风。美国上周公布的数据亦“多忧寡喜”,其中,第一季度NAR房价年率下跌14%,跌幅创纪录新高,4月零售销售意外下滑,而且上周初请失业金人数的增幅也超出预期。美国股市也因此受到冲击,上周道指总计下跌3.6%,为近两个月表现最差的一周。

ICE国际糖市本周上演冲高回落的行情走势。受基金买盘推动,加上受基本面情况显示印度有可能面临食糖供给短缺问题的刺激,本周一ICE糖市原糖期货价格继续走高,创下8月半新高;周二ICE糖市创下合约新高,而且还攀升至3年来的最高点;在美股下跌、原油市场走弱以及美元走强的压力下,本周三ICE糖市原糖期货价格经剧烈震荡后大幅下挫,周四小幅回升,周五在原油大幅回落的影响下,0907期约糖价暴跌52个点,收于14.95美分/磅。从消息面上看, 国际糖业组织(ISO)周五认为如果明年印度食糖产量呈恢复性增长的话,估计09-10制糖年全球食糖市场的供给不足量将从08-09制糖年的780万吨减至450-500万吨的水平,09-10制糖年全球食糖市场的供给不足量有可能扩大至1,100万吨。

郑糖本周再度发力,一举突破前期高点,涨至4256,创出本轮上涨新高,但后续上涨动力仍显不足,郑糖在周三放量增仓创出新高后,并未出现大幅拉升,周四周五在高位窄幅振荡,成交量周五还出现大幅萎缩,总体上仍旧维持震荡向上的行情走势。1001合约最终收在4225,较上周上涨了33点,全周成交量与上周持平,持仓继续大幅增加了约5万手至29.5万手。

市场分析

本周广西出台了关于2009/2010年榨季糖料蔗收购价格的相关政策,甘蔗收购首付价继续维持260元/吨的水平,管理上仍然实行二次结算的方式,只是对应的联动糖价下调为3500元/吨,不过,新台糖系列品种良种加价上做了调整,实行全区统一价5元/吨。

与往年相比,今年甘蔗收购价政策出台的时间提前了许多,这多少出乎人的意料之外。然而回想今年糖会减产提价的会议精神来看,无疑是意料之中的事情。由于新台糖系列品种种植面积达到了80%以上,此次良种加价的下调无疑让蔗农的种蔗期望值再打折扣。从整体利益的角度考虑,这样的调价无疑更有利于糖市的健康发展,而且产量上的控制会给糖价提供支撑。此外,农药、化肥以及人工成本居高不下,甘蔗收购价不升反降使得他们的积极性大大受挫。为了平衡成本和收益间的矛盾,许多已种植甘蔗的农户采用减少种植投入的办法。从中我们可以看出,此次广西出台的甘蔗收购价政策长期利多糖市。

本周现货市场上,产区同样得益于收购价政策,集团的现货报价又小小地上了一台阶。广西南宁集团报至3770元/吨,较上周上调10元/吨,而也有集团一跃冲击到了糖市目前奋力到达的3800-3810元/吨的价位,但糖市仍处在有价无市的格局之中。湛江、云南方面同样如此,期间价格小幅上调,却无现货配合,再次回落至上周水平。

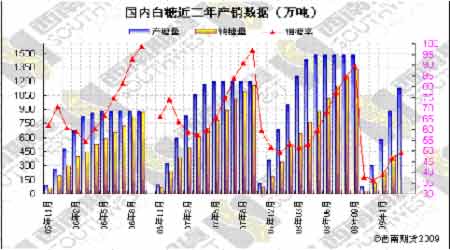

从当前的产销数据和今年1-3月主要含糖食品的产量情况来看,今年糖市的消费状况并没有出现萎缩的迹象,反而继续保持增长的态势。目前糖市进入了纯销售季节,尽管目前糖的销量仍没有明显放大,但在经济慢慢转好和国际糖价继续走强的背景下,糖价有望在消费旺季到来之时,再上一个新台阶。

下周展望

本周郑糖再度发力,再创本轮上涨新高,但糖市有价无市的疲弱状况,制约了糖价进一步上涨的空间。然而随着夏季的逐渐到来,糖市也将慢慢进入消费旺季。糖市有望在糖业政策和减产利好的支撑下进一步走强。从技术面上来看,郑糖仍稳站5日均线之上,维持着较好的上涨格局。预计糖市后市仍将继续维持震荡向上的格局。

图一:国内白糖产销数据

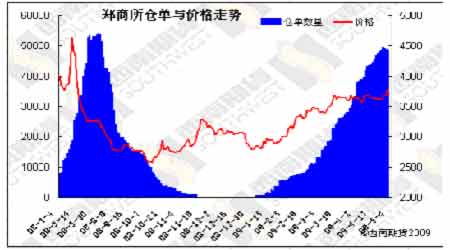

图二:郑商所仓单与价格走势

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。