短期利空因素主导 钢材市场难有起色

钢材期货4月月报

一、钢材期货走势简要回顾

4月是钢材期货正式上市后的第一个完整的交易月,整体上看,两个品种的走势几度涨跌,波动剧烈。

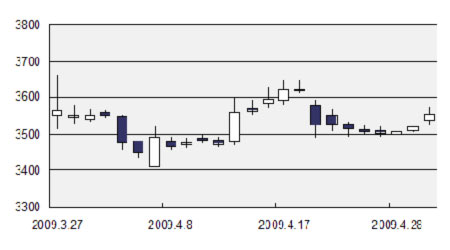

图一、螺纹钢主力0909合约走势

螺纹钢主力0909合约以3560元/吨开盘,前3个交易日出现连续跳水行情,最终在3400元一线获得支撑。螺纹钢价格展开连续反弹,一度突破3600元,最高时达到3648元/吨。之后价格掉头之下,连续收阴,在3500元的位置企稳,再次展开反弹。

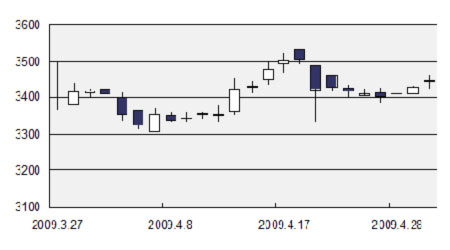

图二、线材主力0909合约走势

线材的走势与螺纹钢大体相似。主力0909合约以3423元/吨开盘,前3个交易日以下跌为主,在3300元一线获得支撑。之后价格展开反弹,最高时达到3532元/吨,突破了开盘首日的最高点。之后价格掉头之下,连续收阴,在3400元的位置企稳,再次展开反弹。

二、世界粗钢产量

09年2月,世界66个国家的粗钢产量为8380万吨,比08年2月减产22%。而09年前两个月的总产量,较08年同期减少22.9%,比例大体相同。但是如果剔除了中国产量之后,可以发现,1-2月的世界粗钢总产量较08年同期减少了37.2%。按区域划分,欧盟去同比减产43%,独联体减产35%,北美国家减产53%,南美国家减产39%,而亚洲仅仅减少8%。

欧盟27国在2008年12月的钢材进口量仅为230万吨,较07年12月减少17%,为05年以来的历史最低水平。其中,德国的进口量仅减少了2%;其次是意大利,减幅为25%;英国减少32%;西班牙的减少量最大,几乎达到了50%。中国仍然是这些国家最大的进口国,俄罗斯和乌克兰紧随其后。

相比之下,欧盟27国的出口量在08年12月,仅比07年同期减少了10%,而且比08年11月有了小幅的增长。其中,西班牙的出口量较07年有较大的增长。美国、土耳其和阿根廷是欧盟国家钢材出口最大的消费者。

独联体国家1-2月的粗钢产量为1350万吨,同比下降35.5%。其中俄罗斯1-2月粗钢产量800万吨,同比减少35.8%;乌克兰440万吨,同比减少37.7%;卡兹克斯坦52万吨,同比减少18.4%。

北美方面,美国1-2月粗钢产量780万吨,同比减少53.5%;墨西哥产量160万吨,同比减少48%;加拿大产量120万吨,同比减少55.6%。南美洲,巴西1-2月产量330万吨,同比减少42.4%;阿根廷54.1万吨,减少37%;委内瑞拉60万吨,减少16.8%。

南非1-2月粗钢产量94.2万吨,减产34.2%;埃及84.1万吨,减产26.6%;伊朗是唯一增产的国家,1-2月产量190万吨,同比增加20%;沙特阿拉伯51.1万吨,减少38%。

远东地区,中国的粗钢产量为8160万吨,同比增长2.4%;日本1190万吨,同比减少41%;韩国670万吨,减产24.7%;印度870万吨,减产8.1%;台湾280万吨,减少24.1%。除中国外,各国粗钢产量均有大幅减少。

中国09年1月的钢材出口量为188万吨,比08年1月的出口量的一半还少。根据中国钢铁业协会的统计,2月出口量仅为156万吨,3月份的出口量有可能少于进口量,这是05年以来首次出现进出口量的倒挂。

整体上看,09年1-2月粗钢产量较08年有大幅萎缩,其原因主要是由于钢材消费量的不足引起的。

三、未来走势分析

进入4月,钢材现货价格的下跌趋势趋缓,转为横盘震荡。尤其是4月下半月,螺纹钢和线材价格明显受到期货价格走高的拉动,现货价格双双展开反弹,并拉动其他板材品种走高。然而,国内钢材市场的形势依然较为严峻,利空因素仍占主导因素。

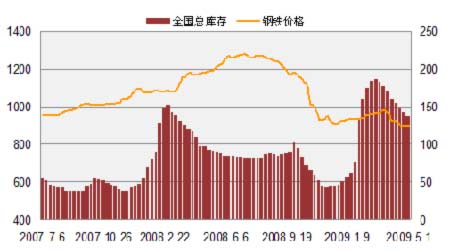

首先,市场库存量依然较高,各地市场、各品种钢材库存压力普遍较大。截止到5月1日,全国钢材总库存为947万吨。虽然库存量已经连续8周减少,但和历史库存相比,仍然处于高位。

各品种中,螺纹钢的库存量最大,其次是热轧板,剩下3个品种的库存量大体相等。而从图中也可以看出,螺纹钢和线材的库存量,近期有明显的减少,而3个板材品种的库存量变化不大。

建材库存大幅减少,主要是由于全国气温回暖,房屋项目逐渐开工,拉动了钢材需求。两个品种的期货现货价格也因此有所反弹。但由于国外进口钢材资源将在4月下旬和5月份集中到货,无疑将进一步加大国内钢材市场的供应压力,从而市场价格的上涨。

供大于求的市场格局,以及钢材价格的时涨时跌、振荡不止,使市场信心受到很大冲击,贸易商普遍看淡后市,借着钢价反弹甩货,也造成了短期内钢材库存量大幅减少。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。