郑棉长期牛市可期 短期面临回调压力

一、行情回顾

1。国际期货市场

受种植面积、周边商品价格上扬及美国股市强劲反弹等利多因素影响,4月份美棉价格总体上呈现大幅反弹格局。具体来讲,美棉指数月线图收于一根大阳线,上摸55.58美分/磅,最终收于55.51美分/磅,月涨幅达15.74%。此K线于金融危机价格探底以来首次强劲上扬,一举突破价格前期整理震荡区间。

图1:美棉指数月线图

2。国内期货市场

如下图所示,在金融危机来袭后,郑棉价格跳水后的底部震荡从去年11月延续至今天年3月份,共持续了长达5个月的时间。终于4月份棉花期货终于摆脱了长期维持的弱势整理格局,走出了久违的强劲反弹走势。月K线收于带有上影线的阳线,月涨幅为4.79%。

具体来讲,郑棉指数在上半月大幅拉高,于中旬上摸13284元/吨。支撑价格走高的因素大致如下:国家大量收储、新年度棉花种植面积下降、国内对纺织行业的振兴及刺激政策细则的出台等。然而,当刺激因素逐渐出尽,消息面恢复平静,市场等待政策指引,价格出现理性回归,导致下半月价格上涨明显缺乏动能,期价失去有力支撑震荡向下。

图2:郑棉指数月线图

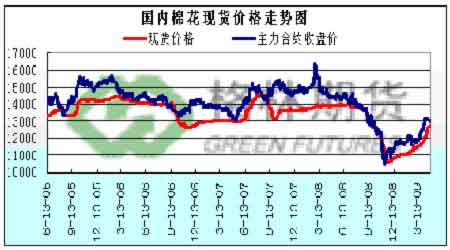

3. 国内现货市场

如下图所示,国内棉花现货价格在国家收储等一系列政策的强力支撑下,亦走出了稳步强劲上扬格局。现货价格走高主要由一下几个方面影响:一、收储进度推进;二、市场对第四批收储的预期;三、第二季度纺织旺季逐渐临近;四、本年度以来,纺织企业棉花工业库存持续低位;五、宏观环境的改善。受上述因素影响,下游纺织企业采购高等级棉花的意愿增强,高等级棉花供应趋紧,棉商囤货心理较重。

以CCIndex328棉花为例,3月31日CCIndex为11692元/吨,4月29日的CCIndex为12713元/吨,价格上涨1021元/吨,涨幅达8.7%。

图3:国内棉花现货价格走势图

二、宏观政策解读

国储棉收储情况分析

截至4月10日,第三批棉花收储实际数量为1556750吨,超过计划收储量56750吨。2008年度累计收储2775850吨,其中内地棉1234550吨,新疆棉1541300吨。4月10日,中国储备棉管理公司发布《关于第三批150万吨棉花收储交易完成的公告》,正式宣布2008年度第三批150万吨棉花收储工作顺利完成。

深入分析国家大量收储棉花这一政策的背后,我们可以看出国家此次收储棉花的根本目的是为了支撑棉花现货价格,抬高棉价,提高籽棉价格的收购价格,确保棉农的种植利益,进而促进棉农的植棉积极性,稳定棉花种植面积。277万吨的棉花收储量占我们棉花产量的30%以上,而且收储棉为高等级棉,因此棉花收储直接造成了高等级棉资源紧张的结果,短期供不应求推动现货价格出现大幅上扬,籽棉收购价格也从去年最低的2.2元/斤左右回升至当前的2.69元/斤,这一结果效果良好,达到了政府出台收储政策的预期目的。然而,棉价的大幅上升虽然保证了棉农的收益、提升了植棉的积极性,但是高棉价在一定程度上挤占了纺织企业的利润,针对此种缺陷,国家通过出台《纺织工业调整和振兴计划》及提高出口退税来补救。

《纺织工业调整和振兴计划》细则正式出台

国务院24日公布《纺织工业调整和振兴规划》。规划提出,2009年至2011年,我国纺织产业调整和振兴的主要任务有八个:稳定国内外市场、提高自主创新能力、加快实施技术改造、淘汰落后产能、优化区域布局、完善公共服务体系、加快自主品牌建设、提升企业竞争实力。

规划提出,稳定和开拓出口市场,在不违反WTO规则的前提下,实施灵活的出口税收政策,稳定纺织品国际市场份额;实施出口市场多元化战略,积极开拓新型市场,下大力气打造国际知名品牌,提高我国纺织工业在全球价值链中的地位。同时,促进国内纺织品服装消费,引导纺织企业优化和创新商业模式,积极开拓农村市场,便利农民消费。规划还提出,提高纺织服装自由品牌出口比重10个百分点,选择100家左右具有自主知识产权的优势品牌企业,加强技术进步,提高质量水平,提高信息化管理水品和市场快速反应能力。支持优势品牌企业跨地区兼并重组、加强产业整合,提高产业集中度,增强品牌企业的市场控制力,发展纺织服装加工基地,形成东西部优势互补的区域布局等。

此细则的推出不仅针对我国纺织行业现存在的难点问题及困境给出了指导思想及解决的方案,旨在提高我国纺织行业的整理竞争能力,整个纺织行业也将面临一次史无前例的洗礼,有利于纺织行业的长远发展。就此规划对价格走势的影响来看,主要在于开拓国内消费市场,然而具体开拓国内市场的效果如何,是否能够增加对棉花的需求量进而支撑价格,还言之尚早。总而言之,振兴规划总体有利于对棉花价格走强,但短期内效果有限。另外,此规划在很大程度上保证了就业率,有利于更好的维护社会稳定。

植棉面积大幅缩减

中国农业部表示,受纺织品出口减少的影响,国内市场棉花需求减弱价格下跌,农民生产积极性明显下降,今年棉花意向种植面积7,660万亩,减少970万亩,降幅达11.57%。

同时,美国棉花协会(NCC)发布报告称,因棉花价格下降,今年的全球棉花种植面积减少,可能导致棉花产量降至六年来的最低水平,估计为1.056亿包。美国今年棉花种植面积预估为811万英亩,较2008年下降了14%,且为连续第三年出现急剧下降。

我国植棉面积锐减的主要原因为金融危机和通货膨胀对棉花生产的冲击巨大。2008年我国棉花生产经历输入型通货膨胀和金融危机的双重重压,上半年“农资涨价猛如虎”,下半年棉价一路下滑,棉农植棉收益蒙受巨大损失。在价格、成本和单产三要素的作用下,2008年11月净收益仅为62.9元/亩,减幅达87.1%,全国有60%的棉田处于亏损状态;到12月,净收益为负的7.5元/亩。到09年1月,农户植棉亏损越来越多,几乎所有植棉大户都是亏损的,低于成本价格的销售棉花,大大挫伤了农民的植棉积极性。

针对我国棉花市场所处形势,农业部与4月1日在北京召开全国棉花生产工作会议,分析目前棉花生产面临的严峻形势,提出今年棉花生产要以满足国内纺织品消费用棉需求为目标,调整区域布局,提高单产,提高效益,并将稳定今年棉花种植面积作为一项重要任务布置下去。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。