等待消费旺季到来 郑糖仍将震荡上行

市场焦点

本周回顾

美国劳工部周五公布的数据显示,美国4月份非农就业人数下降53.9万人,好于此前媒体调查所得的下降59万人的预期。但报告中也包含了一些不太喜人的信息,4月份失业率再次上升了0.4%个百分点至8.9%,为1983年9月份以来的最高水平。尽管如此,由于近期全球都出现了改善的经济数据,令市场有了乐观预期。因美国4月份非农就业人数降幅小于预期,巩固了市场有关经济衰退即将见底的预期,从而助长了市场的风险偏好,商品市场继续走强,美股大幅走高,再创本轮下跌以来的新高,收于8574.65点。

ICE国际糖市本周继续走高,但涨幅较上周有所收窄。从消息面上看,本周国际糖业组织(ISO)估计08-09制糖年全球的食糖产量将从07-08制糖年的1.673亿吨降至1.566亿吨,食糖消费量将从07-08制糖年的1.613亿吨增至1.644亿吨,也就是说,08-09制糖年全球食糖市场的供给不足量将达到780万吨。本周国际糖市在印度进口需求和国际油价大幅上扬的支撑下节节攀升,周五原糖期货受高位获利回吐的影响全线回落,最终ICE0907期约糖价下跌22个点,收于15.27美分/磅。

郑糖本周总体上仍旧维持震荡向上的行情走势。周一在国际糖价大幅上涨的带动下郑糖再创本轮上涨新高4225点,但早盘高开后迅速冲高回落,周二继续回调。本周糖市出现大幅回调最主要原因是市场传出广西放储的消息。虽然最后辟谣成功,但也反映出市场较为脆弱的心态。周四冲高回落,延续横盘整理格局,周五再次冲高,但上涨动力仍显不足,最终收于4192,1001合约期价较上周上涨了31点,全周成交量较上周有所放大,持仓继续大幅增加了约3.8万手至23.9万手。

市场分析

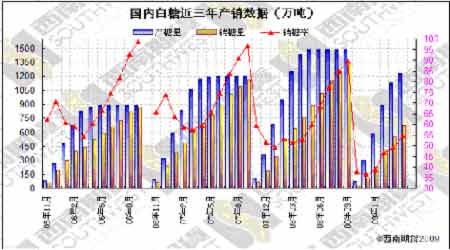

四月份的产销数据出炉,基本上与市场预期一致,除了糖的销量有所提升外并没有给市场带来更多的惊喜。

从全国食糖产量来看,截至4月底,全国累计产糖1230.31万吨,同比减产205.21万吨,其中甘蔗糖1140.18万吨,甜菜糖90.13万吨,甘蔗糖同比减产179.23万吨,甜菜糖同比减产26万吨。从4月的单月产量来看,4月产糖102.79万吨,同比减少80.68万吨,减幅为43.7%。由于收榨的普遍提前,4月已经成为广西主产区的榨季收尾阶段,产量较3月的144万吨大幅回落,广西的产量基本上锁定在760万吨左右。

从1季度进口糖来看,海关公布的数据显示,我国3月白糖进口同比增加35%,至101619吨,整个一季度的进口数量要远远超过去年的水平。在进口糖的适时补充下,国内糖市4月的供应是相当充足的。

从需求方面来看,截至4月底,全国累计销糖670.16万吨,同比减少88.79万吨,4月广西单月销糖117.25万吨,与去年同期有所提高。如果加上去年100万吨的陈糖结转,我国的食糖消费并未出现明显的萎缩迹象,反而保持小幅增长的态势。

现货方面:现货市场报价保持平稳的调子,主产区广西集团报价3760-3790元/吨,商家虽有小幅波动,但是价格区间仍维持在3740-3760元/吨,伴随的是清淡的购销;湛江报价企稳于3770元/吨,成交在产区有着比较活跃的表现;云南本周在报价上显得有些迟疑不定,不过总体上也不超出3560-3640元/吨的区间,成交量也较上周萎缩。

下周展望

总的来看,由于上榨季结余150万吨的库存,加上今年1230万吨的产量,一共是1380万吨。在不考虑进口糖的情况下,除去国家和地方的收储,总供应量较上榨季减少了160万吨左右。从四月份的销量来看,本榨季食糖的销量并没有出现大幅萎缩的迹象,反而保持继续增长的趋势。从目前糖市的供需状况来看,广西保持3800的现货价并不难,但在目前的状况下,由于夏季用糖高峰还没有真正到来,大多数用糖企业仍旧是按需采购,还没有出现大规模补库的现象,夏季用糖推动的糖价上涨还需时日,但在国际糖价大幅走高和国内大幅减产的利好背景下,在产销率提升、用糖食品生产呈增长态势的情况下,白糖后市将继续保持震荡向上的走势。操作策略,建议以区间交易为主。

图一:国内白糖产销数据

图二:郑商所仓单与价格走势

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。