钢材价格止跌企稳 多头氛围再次显现

本周回顾

在经历了一轮下跌之后,本周螺纹钢和线材双双探底回升,周一的跌势已经基本趋于缓和,之后出现上涨,尤其是周四大幅放量增仓上行。整体来看,本周螺纹钢以1.49%的幅度收涨至3553元,线材以1.20%的幅度收涨至3447元。

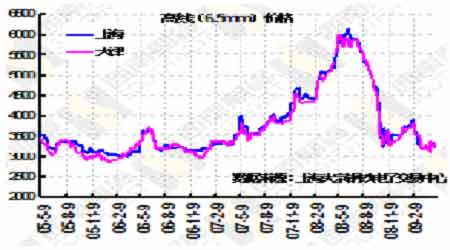

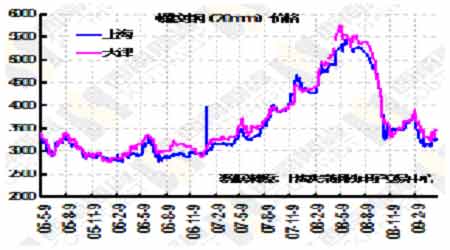

钢材的现货市场,同样也在短暂的回调之后,再次出现上扬的走势。根据上海 大宗钢铁电子交易中心的数据显示,建筑钢材市场的高线和螺纹钢双双上扬,对于6.5mm高线,上海市场的价格从周一的3240元上涨至周五的3320元,比上周五上涨90元,天津市场的走势相对比较平稳,,周一比上周五上涨50元至3300元,之后维持此价格直至周五。对于20mm螺纹钢来说,在上海市场,价格从周一的3240元上涨至周五的3280元,比上周五上涨60元,天津市场周一比上周五大幅上涨100元,至3450元,到周五涨至3470元。

市场分析

由于全球经济依然没有从危机的泥潭中走出,在钢材的供需矛盾之中,需求的难以同步配合,导致供大于求的状况难以改善,从而抑制着钢价难以从根本上走强。据世界钢铁协会27日在伦敦公布“短期钢铁展望”预测,今年全球钢铁需求将降至10.186亿吨,比去年下降14.9%。根据该协会的预测,今年美国的钢铁需求最差,预计会比去年下降36.6%,包括美国在内的北美自由贸易区的钢铁需求则将下降32.2%。此外,欧盟的钢铁需求将下降28.8%,独联体国家将下滑23.1%,日本的钢铁需求将下滑20.4%。而巴西、俄罗斯、印度和中国“金砖四国”2009年的钢铁需求将下降5.9%。除此之外,其他机构对需求的预测也如出一辙。全球最大的钢铁企业阿赛洛-米塔尔预测,2009年钢铁需求将减少10%。日本钢铁联盟北京代表处首席代表伊藤仁认为,日本2009年需求预计将下降逾40%,而美国的钢铁需求预计将大幅下降超过36%,欧盟(EU)钢铁需求预计将减少近30%。这都突显了全球大型钢铁企业所面临的困境,这些企业的产出和利润已出现大幅下滑。英国金属导报研究顾问芮纳德也认为,全球性的钢铁需求回落将持续到2012年,这个过程中钢铁价格将不断的下滑,甚至在中期内钢铁价格将出现超出预期的更大跌幅,而全球钢铁业的复苏程度将取决于中国的市场表现。然而,中国的需求状况也同样难言乐观,中国河北钢铁集团副总经理田志平周二称,尽管中国政府采取了刺激经济的一系列措施,但钢材需求仍然没有增长的迹象,预计二季度也不会有好转,但二季度钢材价格会基本保持稳定。因此,单从需求的角度来看,始终牵制着价格的走强。

面对着钢材市场的低迷状况,随着政府出台一系列的振兴政策,各地也正在积极的采取钢铁工业调整振兴规划,促使钢材市场重新走暖。例如,山东省发布钢铁工业调整振兴规划(2009-2011年),提出加快建设日照钢铁精品基地,加快山东钢铁集团重组,加速将山东钢铁业向沿海转移。同时规划提出,要把建设日照钢铁精品基地作为山东省钢铁产业结构调整的核心。充分利用国家政策支持和当前建设成本下降的机遇,加快落实日照钢铁精品基地建设的前期准备工作,抓紧项目审批并尽早开工建设。河北省政府审议通过《贯彻落实国家〈钢铁产业调整和振兴规划〉实施意见》,提出钢铁业完成工业增加值年均增长15%的目标。到2011年,优化产品结构,实现500万吨以上规模大钢企5家以上,3年内淘汰落后产能2000万吨,大力推进节能减排。这些给钢铁市场带来了积极的一面。另外一方面,针对出口形势的严峻情况,中国钢铁工业协会常务副会长罗冰生强烈呼吁,我国钢材出口退税政策调整应该一步到位,以改变中国钢铁产品出口被动的局面。

对于本周钢材价格的止跌回升,现货的推涨也起到了一定的作用。由于五一节的来临,市场上出现了节前补库的动作,令现货市场的价格止跌企稳,进而推动着期货价格的回升。加上,期货价格和现货价格之间的价差结果也发生了一定的变化,近日,价差结构的不断缩小,以上海地区的螺纹钢为例,价差已从前期的296元回落至上周五的72,由此来看,现货价格的上涨也将推动期货价格的进一步上涨。另外,宝钢出台6月份钢铁产品价格,其中硅钢、低碳热卷、宽厚板、镀铝锌以及彩涂卷下调200-300元/吨,其余产品则维持5月份价格不变,这是宝钢年内第三次下调出厂产品价格,但此次下调价格的品种已经明显减少,只是对一些出厂价偏高的产品进行适度回调。此次宝钢的调价以平稳为主,对市场的稳定和信心的恢复起到积极的作用。

从图形上来看,前期构筑的底部区域的有力支撑功不可没,使螺纹钢和线材的跌幅不断缩减,在盘整数日之后,向上反弹,目前螺纹钢和线材已经摆脱了前期的跌势,多头氛围再次显现,可适当介入多单。

数据汇总

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。