原油底部逐步提高 PTA上游趋势不变

本周消息面概述

供应面:咨询机构Oil Movements周四表示,未计入安哥拉和厄瓜多尔的石油输出国组织(OPEC)各成员国,在截至5月16日的四周内,石油日均出口料减少19万桶。根据Oil Movements最新数据,OPEC-11国成员每日海运原油出口料为2210万桶,比截至4月18日止四周日均出口量2229万桶每日减少19万桶。 在截至5月16日的四周内,中东地区每日海运原油出口料减少14万桶,为1601万桶。

需求面: EIA公布的数据显示,截至4月24日当周,美国原油库存增加410万桶至3.747亿桶,预估为增加210万桶;美国汽油库存减少470万桶至2.126亿桶,预估为减少20万桶。

宏观经济数据:4月份ISM制造业指数升至40.1,3月份为36.3。接受道琼斯通讯社调查的经济学家此前预计4月份ISM制造业指数为38.3。该指数低于50表明制造业萎缩。

PTA现货情况:PTA现货内外盘市场行情趋于平稳,因五一假期临近炒作热情退却及成本支撑作用减弱的影响。华东内盘市场卖方报盘价格仍然持稳在8100元/吨以上的水平,市场人士多持观望态度,主流商谈价格稳定在8000元/吨左右。

一周行情回顾

NYMEX 6月原油期货日线图

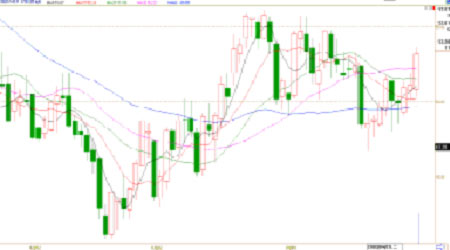

PTA 0909合约日线图

国际原油:本周5个交易日中前两个交易日价格回落,后3个交易日原油价格又反弹至50美元上方。本周五原油期货大幅反弹,结算价超过每桶53美元,创六周高点。原因是大量新增投资基金入市以及市场对汽油需求旺季的预期推动油价走高。NYMEX-6轻质低硫原油期货合约连续第三天上涨,结算价涨2.08美元,至53.20美元,一度触及3月26日以来最高水平53.65美元。 根据季节性变化,进入5月份,驾车出行高峰将至,因此新基金纷纷入市,尤其是买进汽油期货。美国能源情报署(EIA)预计驾车高峰期的汽油需求将较上年增加1%。美国供应管理学会(ISM)周五公布的数据显示,由于生产和订购活动升温,美国4月份制造业萎缩速度放缓。4月份ISM制造业指数升至40.1,3月份为36.3。其中分项指数4月份新订单指数升至47.2,3月份为41.2。4月份生产指数升至40.4,3月份为36.4。虽然夏季用油高峰即将来临,加之部分经济数据降幅放缓,但是我们也注意到美国汽车数据并不理想。本周五公布的美国汽车销量数据没有显示出任何经济复苏的迹象,汽车生产商称围绕通用汽车公司和克莱斯勒前景的不确定性拖累了月末的汽车销量,抵消了月初销售强劲的影响。克莱斯勒4月份销量下滑48%,丰田汽车公司4月份汽车销量较上年同期减少42%。通用汽车4月份轻型汽车销量为172150辆,较上年同期减少33%,但较3月份增加11%。在经济数据好坏参半的情况下,国际原油价格出现震荡行情是理所当然的。自今年一月份开始国际原油价格一直处于宽幅震荡,3月份后油价虽然继续震荡,但其底部在抬高。

PTA:本周由于“五一”假期交易日为4天,4个交易日中的前两个交易日价格出现强劲上扬,其中周二盘中出现涨停,但是后两个交易日价格未继续上扬而是出现回调。从整体格局看,PTA909主力合约依然处在上升通道,在7500附近可能碰到压力,但不影响整体趋势。今年3月份来,PTA在供应趋紧的状况下开始年后第二波强势趋势,截至到目前价格已经基本回到去年十月份暴跌行情开始之前的水平。目前价格已经基本回到2008年6月最高水平到11月最低水平的中间位置,换句话说就是其价格反弹已达50%水平。支撑其上涨的最大因素便是其上游供应不足,加之下游季节性需求旺盛的结果。本周PTA国内现货中纤报价上升至8000元附近,较上周累计上涨500元左右。目前,由于成本支撑作用减弱的影响,PTA现货内外盘市场行情渐渐趋于平稳。本周上游PX价格也渐渐趋于平稳,亚洲FOB报价在1185美元附近,与上周价格变化不大。下游聚酯方面,从常熟涤丝市场获悉,本周在聚酯原料的价格涨拉动下,该市场涤丝价格呈"延续再度上涨"的行情走势,一周里涨幅达400-500元/吨,在此同时成交量也呈上升的态势,至29日后涤丝市场行情开始回落。总体来说,本周PTA无论上游下游整体水平虽然向上浮动,但是幅度趋于平稳,因此PTA现货月价格没有单边上扬,在7500附近碰到阻力。

基本面因素分析

美国商业原油与战略储备库存继续增加

据纽约4月29日消息,美国能源资料协会(EIA)周三公布的数据显示,上周美国原油库存增加至19年新高。 EIA公布的数据显示,截至4月24日当周,美国商业原油库存增加410万桶至3.747亿桶,预估为增加210万桶;美国当周原油日进口量减少31000桶至982万桶。截至4月24日当周,美国战略储备石油库存增加123万桶至7.167亿万桶,连续17周增加。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。