郑糖多头格局不变 警惕市场回调风险

市场焦点

本周回顾

上周美国经济数据捷报频传,美国周三公布的第一季度GDP逊于预期,但可喜的是,占美国经济很大比重的消费者支出上升了2.2%。同时,美联储表示,美国经济衰退的步伐看起来正在放慢,但其会继续在长时间里维持较低的利率水平。因预期美国以及全球其他经济体的衰退局势将日渐缓和,风险偏好回升,股市节节攀升,美股在8000点上方站稳。

在印度国内食糖产量大幅下滑的背景下,为填补国内食糖供给缺口而取消白糖进口关税,进而导致来自印度的进口需求增加对期糖市场形成了强有力的支撑。估计巴西正在进行中的09/10榨季食糖产量有望满足印度的需求。巴西和印度两国分别占据了全球食糖生产的第一和第二把交椅。受原油市场走强、证券市场和芝加哥交易所粮食价格上涨的推动,周五ICE糖市原糖期货价格暴涨6.1%,创下8个多月新高。当日0907期约糖价暴涨69个点,收于15.05美分/磅,盘中该期约糖价一度冲击了15.13美分/磅的高点,至此,过去一周0907期约的涨幅已达到1.16美分/磅。

上周郑糖1001合约在坚挺的现货报价的支撑下大幅上扬,突破前期4177高点,已形成破位上行之势。上周统计局公布的用糖食品行业的数据表明食糖消费并没有因为经济危机的影响而出现大幅萎缩的想象,反而继续保持稳步增长的态势。这无疑减轻了市场对糖市未来需求的担忧,再次激起了市场做多的热情。现货市场上,连续几日上调报价,现货价目前已接近3800元/吨的价位,尽管销量欠佳,但现货报价的坚挺,无疑透露出市场对糖市未来的信心。1001合约本周开盘于4110元/吨,最高4210元/吨,最低4107元/吨,周末报收4161元/吨,较上周上涨88元/吨。

市场分析

一、现货市场状况分析

从当前的现货市场来看,五一节前产区报价呈稳步上调的态势,最高报价上调至3800元/吨。从各产区具体报价来看,南宁产区报价3760元/吨,较上周上调了140;柳州商家报价3800元/吨,较上周上调了170元;昆明商家报价3630元/吨,较上周上调了200元;湛江仓库报价3750元/吨,较上周上调了100元/吨。

节前现货价格的大幅上涨主要有以下几个方面的原因:

1、国家宏观调控的有力支撑。本次云南糖会向市场传达出这样的信息:不管是国家相关部委还是业内人士都认为在大幅减产的大背景下,全行业应该保本微利,确保农民能够拿到蔗款。目前全行业销售均价3104元/吨,在销售过半的情况下,要达到全行业保本微利,那么以后的糖就要卖到3800元/吨左右。这也就意味着国家力挺糖市,在现货价格没有大幅上涨之前,国家不会考虑放出国储糖,这样对糖价无疑会起到一个很大的支撑作用。

2、食糖消费有所好转。

据国家统计局对规模以上工业企业统计数据显示,2009年3月,我国国内所有用糖食品行业产量同比均呈现为增长态势,且多数用糖食品行业的产量增速都出现了环比回升的走势。其中同比增幅较大的行业有:果汁及蔬菜汁饮料类行业产量同比增长52.71%;速冻米面食品行业产量同比增长20.99%;糖果行业产量同比增长20.44%。

2009年1-3月,除饼干和碳酸饮料的产量累计增幅为负增长外,其他用糖食品行业产量,与去年同期相比均保持增长态势,其中,果汁及蔬菜汁饮料增速最高,同比增长了33.29%;排在第二的速冻米面食品和第三位的冷冻饮品累计增幅分别为15.92%和14.84%。

从国家统计局公布的09年3月份含糖食品的产量情况来看,多数用糖食品行业的产量增速都出现了环比回升的走势,开始出现见底回暖的迹象。果汁饮料和饼干行业的产量增速出现了环比显著回升,尤其是果汁饮料这个用糖大户。而用糖量很大的碳酸饮料,糖果和糕点行业的产量增速也出现了环比回升,产量最大的乳制品业则环比持平,上述行业的增速数据都有见底回升的迹象,随着夏季消费的启动,后期终端企业若继续补库则有望将这种支撑延续下去。

此外,相关的乳业集团也值得我们关注。据报道,伊 利集团今年第一季度的产品销量出现了明显的回升,增长幅度远高于行业平均水平。一季报显示,每股收益0.14元,净利润1.13亿元,同比分别增长75%和103.59%。该消息无疑透露出中国乳业正走出“三聚氰胺”的阴影,食糖消费有望恢复并保持稳步增长的态势。

3、消费旺季逐渐到来,市场对后期销量充满信心。

4、各集团结成价格联盟,力挺糖市。

预计在节前这轮上涨之后,市场会进入暂时的观望期,糖厂的高价联盟将失去意义,另外目前糖市的销量仍处于淡销的状况,节后糖价持续攀升的条件并不具备,预计3800的价格有可能是短期的核心区域。同时,也要警惕价格大幅上涨后的回调。

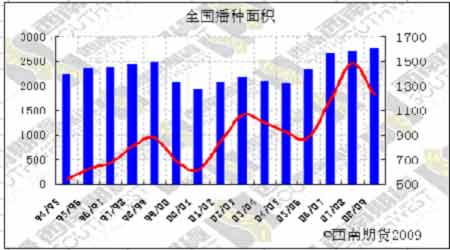

二、09/10榨季种植面积分析与预测

下榨季的种植面积是市场关注另一焦点。从各个产区来看,广西下榨季种植面积略减。根据4月15日18家企业集团上报的统计,已完成甘蔗种植面积1280万亩,比去年同期略减,从各大集团及各地市的汇报来看,宿根蔗的断垄缺苗现象没有得到根本改变,部分出苗率偏低,主要原因一是种植成本提高,农民种植收益下降,导致种植率下。受冰冻灾害的影响,断垄缺苗现象的比率在20%左右。春旱严重,出苗率低的情况在部分主产区普遍存在,总体来看种植形式不乐观。

云南下榨季种植面积会有所减少。云南部分州市蔗农积极性不高,加上干旱影响,能否达到上年457万亩农业种植面积,不容乐观,预计2009年的种植面积会有所减少。

北方下榨季种植形式不乐观。目前了解的情况来看,北方甜菜产区下榨季种植形式不乐观,受其他的农作物的影响,09/10榨季新疆预计甜菜种植面积为105万亩,比上榨季减少19万亩。

根据上述分析我们大致能够得出这样的结论:09/10榨季的种植面积将会减少。此外,有一点值得我们重点关注,也是我们前面提到的一个观点,就是食糖生产的周期性规律。08/09榨季是历史大增产之后减产的第一榨季,不排除下个榨季还有减产的可能。

下周展望:

郑糖已形成破位上行之势,稳站5日均线之上,日、周均线均呈多头排列格局,维持着较好的中长期上涨趋势。基本面上,由于产区的坚挺报价在一定程度上给予了市场采购的信心。到目前为止,无论是产区还是销区都有所上家反映,食糖的销量慢慢有所好转,终端用户拿糖的数量在慢慢增加,虽然数量不大,但是对提振市场信心有积极地促进作用。此外,随着销量的逐步转暖,新榨季的种植面积将是大家后期关注的重点。从糖市目前的走势来看,郑糖仍将维持振荡向上的走势。同时,仍需警惕价格大幅上扬过后的技术性回调的风险。

图一:全国播种面积

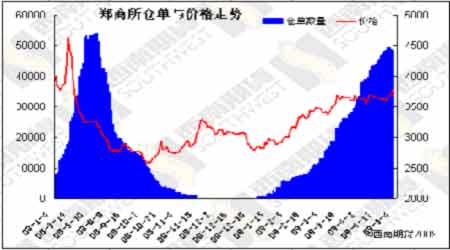

图二:郑商所仓单与价格走势

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。