猪流感未能形成实质影响 美豆强势反弹

一周行情回顾

本周美豆先抑后仰,周一周二大跌过后,周三至周五连续大幅上涨,并且创出年度新高;豆油、豆粕同样出现类似走势本周大幅反弹。截至周五,本周CBOT大豆5月合约开盘1034美分,最高1103美分,最低984.4美分,周五收在1102.4美分;豆油7月合约本周开盘36.56,最高37.83,最低34.87,周五收在37.66。

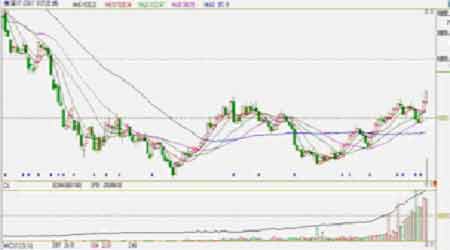

国内市场由于五一周五休市,本周共交易四天,大豆触底大幅反弹,周一大幅下跌过后,周二至周四大幅度反弹;油脂类中,豆油、棕榈油本周也同样探底回升,大幅反弹。本周大豆1001合约最高点3360,最低3263,收在3387;豆油909合约本周开盘6820,最高7070,最低6622,收在7068;棕榈油909合约本周开盘6200,最高6338,最低5972,收在6338。

行情分析

本周豆类先抑后仰,猪流感的爆发引发了市场的恐惧,导致了周一周二的大跌。随着猪流感并没有真正在全球蔓延开来,市场理性回归,重新回归品种基本面上。大豆在美豆陈豆库存偏低及阿根廷大豆减产的利多基调下随后三天内大幅上涨,其中美豆创出了年度新高。豆粕市场也同样出现大幅上涨,也因猪流感并没有全球蔓延开来,对饲料并没有产生实质性的影响,市场对前期的过度下跌产生了报复性的反弹。油脂类也同样回归基本面之后出现了较强的技术性反弹。

国内市场我们需要关注前期大量进口大豆之后国内供应上较为充足,而且商务部也针对前期进口量过大提示企业注意控制进口量,减少风险。随着进口大豆价格的上涨,国内进口大豆压榨利润逐渐减少,目前已经偏离盈亏线不远了,因此国内近期可能会出现进口低峰,这对美豆及南美大豆的消耗上可能会在短期产生一定的影响。国内油脂类也处在消费淡季,国内油菜籽也将大量收割上市,加上前期油脂的进口量,国内油脂市场在供应上短期内不会出现短缺。

对国内市场后期有支撑的因素一是可能的油菜籽的国家收储,已经明确了要高于市场价对新一季度的油菜籽进行国家收储,这对后期油脂类形成一定支撑。美豆价格的上涨及马来西亚棕榈油价格持续高位运行,进口成本上涨,对于严重依靠进口的国内市场来说也形成了一定的支撑。因此,我们认为后期市场将会温和上涨为主,供应矛盾不突出,市场恐难以形成单边涨势,进口成本的增加可能会继续推动市场上行。

数据图表汇总

CBOT大豆7月合约日K线图

大连大豆1001合约日K线图

国内棕榈油909合约

国内豆油909合约

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。