油脂多头趋势未改 下跌只是阶段调整

一周行情回顾

本周美豆双边震荡,周一大跌过后,周二大幅反弹,周三到周五则维持了小幅震荡调整。马来西亚棕榈油本周延续上周涨势,继续保持在上升通道之中。截至周五,本周CBOT大豆5月合约开盘1047美分,最高1064美分,最低1012.6美分,周五收在1040美分;马来西亚棕榈油7月合约本周开盘2420,最高2648,最低2377,周五收在2585,相对上周上涨了约6.16%。

国内大豆弱势下跌,周一大幅下跌过后,周二至周四略有小幅反弹过后,周五再次大幅回落;油脂类中,豆油、棕榈油本周也略有小幅回落,周一大跌过后,周二至周五连续的小幅反弹。本周大豆1001合约开在最高点3539,最低3387,收在3416;豆油909合约本周开盘7164,最高7188,最低6786,收在6798;棕榈油909合约本周开盘6448,最高6570,最低6170,收在6254。

行情分析

本周油脂类整体下跌回调,尤其是前期上涨幅度过大的棕榈油本周回落幅度也明显大于其他油脂类,从周一的最高点到周二的最低点其跌幅高达6%。菜油更是在收储预期的支撑下本周没有出现下跌。我们回顾棕榈油本次的上涨,从前期低位到上周的最高点,其绝对涨幅高达30%,远远大于其他品种;期间豆油涨幅大约为15%,菜油涨幅大约16%。

由于国内棕榈油完全依靠进口,因此其价格走势收到外盘影响较大。从马来西亚棕榈油本周走势来看,多头趋势未改,市场受利多的影响下仍有可能继续冲高。今年四月到六月期间头号生产国印尼和马来西亚的棕榈油产量可能减少,而不是象市场预期的那样稳步增长,这将会导致棕榈油库存从去年11月份创纪录的500万吨降至不足250万吨。马来西亚政府已经批准重播11万公顷树龄超过25年的油棕榈树。如果政府决定支持新的重播项目,并且加快实施力度,那么到今年年底,棕榈油产量可能会减少至少200万吨。

印度作为全球第二大植物油进口国,目前只完成了五月份棕榈油采购任务的三分之一,这引起市场的担心。印度将从九月到十一月期间庆祝宗教节日。印度将开始积极采购,以满足宗教节日期间的旺盛需求。市场印度5月份可能会进口45万吨棕榈油产品,比2008年同期增长5.8%,原因是消费提高。

中国的消费没有出现任何的削减,加上印度的大量进口,我们有理由相信棕榈油的上涨远远没有结束。三大油脂的相互替代性,棕榈油的强势势必会带动豆油与菜油的上涨,因市场可能因为棕榈油价格过高而倾向采购豆油。在过去10年内,只有两个月(2007年5月和6月)24度棕榈油高于豆油;其他月份,两者价差一般维持在50―150美元/吨之间。

国内菜油市场也因为国家收储的预期出现了大幅反弹。国务院总理温家宝22日主持召开国务院常务会议,研究部署当前应对国际金融危机、稳定农业发展促进农民增收的政策措施,会议指出要做好大宗农产品收储。落实粮食最低收购价政策,将临时存储大豆收购截止期延长至6月底,继续在主产区对油菜籽按略高于市场价格实行国家临时收储,做好棉花收储预案。目前菜油接近收割期,国家的收储消息令市场对油菜籽后市充满无限想象,这也成为支撑今日菜油大涨的主要动力。

因此,我们认为油脂类的多头趋势还没有结束,目前的下跌只是阶段性的调整。后期我们需要注意的一点是棕榈油的绝对涨幅明显高于其他2个油脂,我们在头寸及风险方便要注意适当控制,提防涨幅过大带来的技术性回调风险。

数据图表汇总

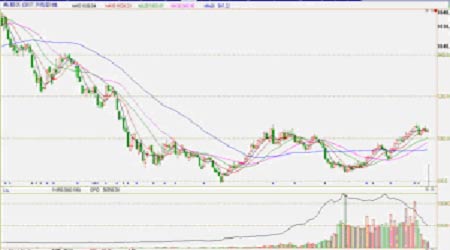

CBOT大豆5月合约日K线图

大连大豆1001合约日K线图

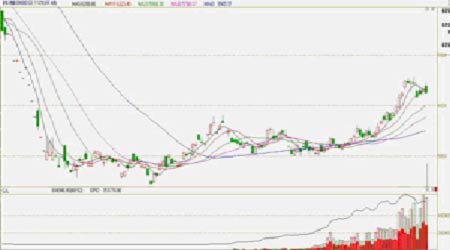

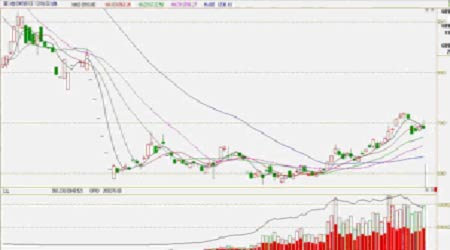

国内棕榈油909合约

国内豆油909合约

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论