新浪财经 > 期货 > 聚氯乙烯期货登陆大商所 > 正文

我国PVC新建扩建情况及未来发展趋势

在从国内PVC的扩产的地域分布情况来看,扩产的省份主要集中在新疆、河南、内蒙、青海等中西部地区,其中新疆、内蒙、青海、陕西地区存在丰富的煤、电、石灰石等发展氯碱行业所必须的基础原料,同时在成本方面也存在巨大的优势;而河南地区,由于近期不断有大的盐田被发现,此外当地的氧化铝行业也存在对烧碱的强劲需求,由于存在氯碱平衡问题,因此,近年来PVC的发展速度和供应量也极为迅速。其他地区的扩产多为氯碱生产企业在原有规模上的扩建,新建项目不多,此外,东部沿海地区由于受到环保、成本压力等方面的限制,扩产企业及数量均比较小,产能基本维持现状。

图表16:2007-2008年中国PVC扩产情况统计 单位:万吨

|

省份 |

2007 年扩产 |

2008 年扩产 |

合计 |

所占比例 % |

||

|

电石法 |

乙烯法 |

电石法 |

乙烯法 |

|||

|

上海 |

4 |

4 |

0.5 |

|||

|

江苏 |

8 |

12 |

20 |

2.5 |

||

|

浙江 |

8 |

8 |

1 |

|||

|

江西 |

0 |

0 |

||||

|

安徽 |

50 |

50 |

6.3 |

|||

|

福建 |

0 |

0 |

||||

|

广东 |

22 |

22 |

2.9 |

|||

|

广西 |

4 |

4 |

0.5 |

|||

|

山东 |

56 |

13 |

69 |

8.7 |

||

|

辽宁 |

0 |

0 |

||||

|

吉林 |

20 |

20 |

2.5 |

|||

|

河北 |

10 |

10 |

1.3 |

|||

|

黑龙江 |

1.5 |

1.5 |

0.2 |

|||

|

北京 |

0 |

0 |

||||

|

内蒙古 |

95 |

19 |

114 |

14.4 |

||

|

山西 |

40 |

5 |

45 |

5.7 |

||

|

天津 |

6 |

6 |

0.8 |

|||

|

河南 |

58 |

52 |

110 |

13.9 |

||

|

湖北 |

3 |

12 |

15 |

1.9 |

||

|

重庆 |

5 |

5 |

0.6 |

|||

|

湖南 |

15 |

15 |

1.9 |

|||

|

四川 |

36 |

36 |

4.6 |

|||

|

云南 |

25 |

13 |

38 |

4.8 |

||

|

贵州 |

12 |

14 |

26 |

3.3 |

||

|

陕西 |

59 |

59 |

7.5 |

|||

|

甘肃 |

0 |

0 |

||||

|

宁夏 |

10 |

10 |

20 |

2.5 |

||

|

青海 |

10 |

30 |

40 |

5.1 |

||

|

新疆 |

20 |

32 |

52 |

6.6 |

||

|

合计 |

414.5 |

31 |

344 |

789.5 |

100 |

|

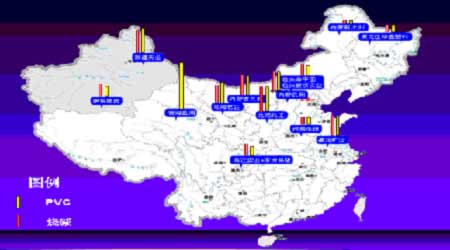

图表17:国内PVC产业扩张分布情况

从地域分布方面来看,根据目前产业发展情况以及国家颁布的行业准入条件的导向性政策,专家预计我国未来PVC的生产重心将逐步由东部向西北转移。例如,新疆天业已经凭借年产52万吨的生产能力位列全国第三位,而且其后续扩产也在紧锣密鼓的进行,预计该企业将是第一个产能超百万吨的“航母级”企业。华东、华北、西北地区虽然仍是产能相对集中的地区,但随着国家环保要求逐渐提高,节能减排战略的实施,东部沿海地区发展氯碱项目受到很大的制约。因此,未来短期内我国聚氯乙烯的扩产主要集中在新疆、内蒙、宁夏、青海等西部地区,另外山西、陕西、河南地区也有一定数量的新建、扩建项目。西部地区发展聚氯乙烯项目的主要优势在于资源方面,当地丰富的煤、原盐、电、石灰等资源都是发展氯碱行业所必需的,此外相对廉价的人工成本也是优势之一,这部分企业将建设“煤炭-电力-电石-聚氯乙烯”完整产业链的公司,依托资源禀赋优势和完整的产业利润转移链条,最终以“相对低成本搬运煤炭”的方式获得超额利润。按着目前的扩产情况分析,未来中国聚氯乙烯的行业发展趋势将形成以西部新疆、内蒙等省份为主要生产基地,华东、华南地区为主要消费地区的产业格局。原本占产能比重较大的华东地区,受环保、原料因素的制约,新建、扩建企业较少,产能比重将逐年下降。

从生产工艺来讲,目前仍然以电石法为主,但支撑它的主要因素――成本因素的优势已经消失,如果我国对外PVC的反倾销能够申诉成功,虽然对国外进口乙烯料有一定制约,但对VCM并没有任何限制。这种情况下,可能会引入大量进口VCM和EDC的加工贸易,从而改变目前电石料一统天下的局面。同时,随着环保要求的提高,以及拓展海外市场的需要,无汞触媒工艺可能得到进一步的发展。

从产能增速来讲,2008年行业已经初步显现供大于求的情况,未来行业的扩产步伐将会逐渐放缓,企业之间的兼并重组以提高生产集中度将是主要发展方向。

大连商品交易所

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。