郑糖远强近弱格局有望延续

市场焦点

本周回顾

本周初作为继巴西之后的全球第二大食糖生产国――印度为满足即将到来的夏季消费高峰,从而取消了白糖进口关税以鼓励进口的措施已经令糖价大幅上涨,最近巴西的食糖出口市场形势喜人。本周ICE原糖期货市场7月合约收于13.66,较上周上扬了0.35美分。糖价强劲上涨与来自印度的需求源源不断是相吻合的。印度联邦政府已决定把今年2季度投放国内市场的食糖数量增加60万吨,此举不仅对市场产生了积极的影响,同时意味着继不久前政府取消60%的白糖进口关税后来自印度的需求仍源源不断。国际糖价后期走势有望继续走强。

国内糖市呈现出远强近弱的格局,909合约本周总体呈现出震荡下行的走势,而1001合约仍在高位维持震荡走势,明显强于909合约。这主要是由于08/09榨季国内白糖大规模减产虽引发了市场糖价的积极上涨,但并没能引发市场积极地销售,销量仍很疲软,上行压力较大。此外,不断增加的仓单,使白糖面临较大的实盘压力,而1001合约却不存在此种实盘压力。从盘面来看,909合约在1001合约强势上涨的带动下,本周冲高至3904,但未能突破前期3906高点,冲高回落,跌破3800点至3798点,后有所回升本周末报收于3815,较上周下跌了58点。而1001合约总体上维持震荡向上的走势,较上周上涨了55点。

市场分析

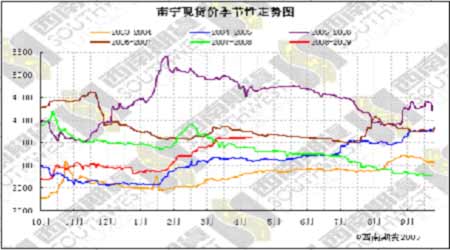

08/09榨季已接近尾声,截至目前,广西已有83家糖厂收榨,08/09榨季食糖产量已经逐渐明朗,与此前糖协公布的730万吨相近。但由于节后销量一直没有明显改善,使得整个糖市目前仍处在有价无市的市场格局之中,尽管现货价仍稳在3600元/吨左右。由于在此高价位,加之疲弱的销售,吸引许多糖厂纷纷入场保值,使得郑商所白糖库存急剧攀升,达到了43万吨的水平。上周郑商所公布增加4个交割仓库似乎就在说明白糖实盘压力巨大,不得不增加库容,以缓解库容压力。而本周909合约震荡下行走势或许是对此最好的说明。从持仓量上来看,仓量有不断下降的迹象,从上周的544086降至416776,下降了127310,降幅为23%,可见,市场对其炒作的热情正慢慢消退。

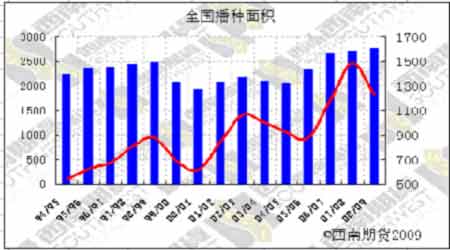

而远期因素将使市场关注的重点慢慢转移到1001合约上来,目前能了解的远期影响因素无疑下榨季的种植情况,在一定程度上将左右远期糖价的具体走势。市场预计下榨季的种植形式并不乐观,种植面积预计会有所减少。首先是南方产区,春节前后,南方出现大面积长期干旱,在一定程度上影响甘蔗的种植和宿根的出芽情况。最大主产区广西前期的种植形势并不乐观,主要原因就是因干旱无法种植和劳动力不足,加上不断有传言要下调甘蔗收购价格来控制种植面积,这一定程度上影响了种植的积极性,预计广西种植面积与08/09榨季持平;云南虽然目前旱情已经基本解除,但种植形势并不乐观,预计的种植任务能否完成还仍是个未知数;湛江预计将较少种植面积。海南的种植形势也不太乐观,南方的种植形势已明确;北方三主产区整体种植形势仍不乐观,种植面积预计将有所减少。但是由于目前未种植的面积还很大,后期的天气情况无法预知,所以下榨季全国的种植面积仍有较大的变数。

4月23日即将召开云南糖协会议,或将引领下阶段行情走势。

下周展望

郑糖本周呈现出远强近弱的市场格局,909合约由于巨大的实盘压力和疲弱的销售数据,震荡下行。此外,我们通过分析白糖现货价格的季节性走势后认为,白糖价格在减产利好刺激下大幅上扬过后,在食糖消费旺季还未到来之前,继续下行的可能性较大。而1001合约市场对其关注的焦点是新榨季的种植面积,且不存在实盘压力,预计在新榨季种植面积未公布之前,有望延续震荡行情。

图一:国内白糖现货价季节性走势图

图二:全国播种面积

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论