美国农业部报告利多 美豆期价延续涨势

一周行情回顾

由于复活节CBOT周五休市,本周美豆共交易四天,本周延续了上涨的涨势。周一周二冲高回落略有小幅回调,周三大幅上涨,周四在获利盘的打压下冲高回落,略有小幅上涨。CBOT5月合约本周开盘95.2美分,最高1030.4美分,最低981.4,美分,收在1008美分;CBOT 7月合约本周最高1025.6美分,最低1000美分,收在1002美分。

本周国内大连市场略有小幅上涨,整体上升幅度不大,909合约本周开盘3579元,最高3646元,最低3565元,收在3612元,并且持仓量大幅减少。1001合约本周首次大幅放量增仓,价格走势上也出现了大幅上涨。开盘3450元,最高3512元,最低3440元,收在3496元。

行情分析

本周美国农业部的月度报告整体上对大豆利多,美国产量维持不变,因出口增加导致期末库存再次减少;因干旱影响阿根廷大豆产量继续被调低,出口量也因此被调低,期末库存继续下滑。巴西产量维持不变,出口了略有小幅上升,期末库存略减;中国的整体供需数据与上月的预测保持一致。

从报告中可以看出,阿根廷的干旱导致的减产幅度还是很大的,与年初预测的数据相比减产幅度接近了20%。而随后半年内国际市场主要供应国是南美国家,巴西虽然没有想阿根廷那样出现大幅度的减产,但与上一年度产量6100万吨相比,今年的5700万吨的产量也是终止了连续5年的上涨趋势,与05-06年度产量相当。

南美国家产量预期的减少势必会增加美豆库存的消耗,中国仍然保持了较为旺盛的需求,这从近期进口数据上可以看出,年后国内进口量屡创月度进口新高。中国商务部对外贸易司公布数据显示,中国4月进口大豆到港量预计为286.95万吨;3月进口大豆实际到港数量为393.10万吨。 4月大豆装船总量预计为280.88万吨;3月大豆实际装船量为219.25万吨。中国海关周五公布的数据显示,中国3月进口大豆386万吨,同比增长66.6%,并创下历史第二高位。

目前南美大豆已经步入收割期,产量基本明确,若后期天气配合产量上基本不太会有太大出入;虽然美国农业部公布了新一年度美豆播种面积的预估,但由于据播种仍有较长时日,最终播种面积仍然充满了变数,而且这个播种面积最终影响的是09-10年的供应量,距离现在太过遥远,中间变数过多,目前我们无法做出任何的预测。

一般来说新豆上市都会对市场产生一定的冲击,价格上也会出现一定的回落,但是目前美豆的低库存以及阿根廷的减产可能会使市场更多的关注供应上会不会出现短缺,因此未来一段时间市场热点仍然是美豆的库存情况以及南美大豆的收割进度。我们认为,在美豆低库存水平以及南美大豆减产的预期下,随后的收割季节内大豆也不会因为现货供应的冲击下出现过多的下跌,若后期供应上出现任何的问题都有可能导致美豆的大幅上涨。国内大豆我们需要关注国储的行动,不排除大豆价格上涨过多后国储抛售打压市场的可能,宏观调整始终是影响国内大豆的一个重要因素。

美国农业部报告解读

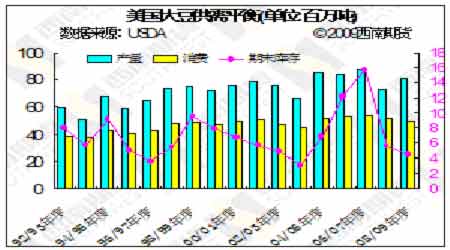

全球2008/09年度大豆产量预估为21876万吨,略低于3月预估的223.27万吨;2007/08年度全球大豆产量预估为22088万吨。全球2008/09年度大豆年末库存预估为4584万吨,3月预估为4995万吨,连续四五个月下调库存;2007/08年度大豆年末库存预估为5309万吨。

美国2008/09年度大豆产量预估为8054万吨,与3月份预估保持一致;2007/08年度美国大豆产量预估为7286万吨。美国2008/09年度大豆年末库存预估为448万吨,3月份预估为503万吨,2007-08年度大豆期末库存为558万吨。美国2008/09年度大豆种植面积预估为7570万英亩,3月预估为7570万英亩;2007-08年度大豆种植面积预估为6470万英亩。2006/07年度实际种植面积为7550万英亩。

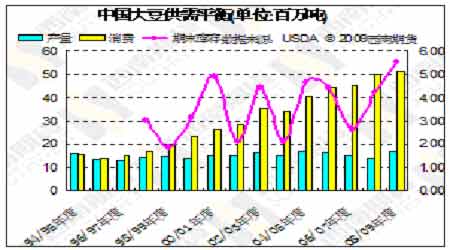

中国2008/09年度大豆产量预估为1680万吨,与3月份预估保持一致;2007/08年度大豆产量预估为1400万吨。中国2008/09年度大豆进口预估为3,600万吨,与3月预估持平;2007/08年度大豆进口预估为3,782万吨。

阿根廷2008/09年度大豆产量预估为3900万吨,3月份预估为4380万吨;2007/08年度大豆产量预估为4620万吨。2008/09年度大豆出口预估为1170万吨,略高于3月预估的1010万吨;2007/08年度出口量为1384万吨。2008/09年度大豆期末库存为1967万吨;2007/08年度期末库存为2176万吨。 巴西2008/09年度大豆产量预估为5700万吨,保持3月份的预估不变;2007/08年度大豆产量预估为6100万吨。2008/09年度大豆出口预估为2515万吨,高于3月份的2490万吨;2007/08年度出口量为2636万吨。2008/09年度大豆期末库存预估为1640万吨,低于3月份预估的1712万吨;2007/08年度期末库存为1907万吨。

国内现货行情走势

本周大豆现货价格走势较为平稳,大连大豆报价维持3500元/吨不变,连云港大豆到港价格也贴近3500元附近报价。由于豆粕价格的上涨,本周国内大豆压榨出现利润,利润维持在50元上下波动,进口大豆压榨利润继续维持在200元上下波动。

数据图表汇总

CBOT大豆5月合约日K线图

大连大豆1001合约日K线图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论