受上游成本支撑 PTA弱势盘整后强劲上涨(2)

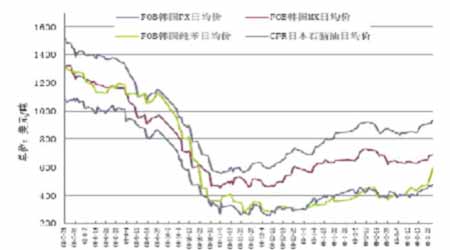

3、原料PX 价格稳步上扬

PX 装置故障和四月未来的大量检修均刺激PX 市场行情上扬。截止3月30日,亚洲PX涨25美元至960-965美元FOB韩国,欧洲PX涨10美元至825-830美元/吨FOB鹿特丹。

PX 装置运行方面,包括印尼Pertamina、马来西亚Aromatics 公司、S-Oil、青岛丽东和ExxonMobil 位于新加坡的装置等等在内,都将开展计划性停车检修,这将使得4 月PX 供应仍然偏紧。从合同货价格角度看,目前主要PX 供应商的4 月合同报价在920-930 美元,现货PX 价格已经重回900 美元/吨以上,显然PX 供应商对于4 月PX 合同预期结价将高于3 月的830 美元,结算在850-880 美元甚至更高的可能性目前偏大。

图4,PTA上游原料日均价走势图(2008.7.15-2009.3.28)

4、现货市场方面:

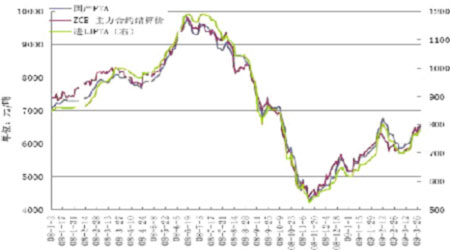

目前PTA现货供应仍然偏紧,本月现货价格震荡上涨,截止3 月27 日收盘时,内盘PTA主流商谈水平在6400 元/吨,外盘PTA 主流商谈水平在770 美元/吨CFR 中国(L/C90 天)。

PTA 现货供应商库存低下,而4 月装置检修众多,新线开车也极不顺利,聚酯大幅度的减产已经过去,前期减产停产的工厂开始恢复,合同货供应明显不足,现货的供求失衡开始出现,靠合同货维持生产的聚酯工厂一旦发现合同货的供应因船期或者其它原因而存在问题,或者聚酯工厂发现4 月合同货的价格可能高于3 月份,现货需求重新爆发,现货供应缺失与需求的出现形成强烈反差,都支撑PTA现货行情上涨。

另翔鹭石化3月PTA合同结算价出台,为6250元/吨,较上月结算价下调250元/吨。珠海BP 3月PTA合同结算价出台,为6250元/吨,较上月结算价下调250元/吨。

图5,PTA进口价、国产现货价和郑交所期价走势图(2008.1.2-2009.3.27)

5、下游市场分析:

下游聚酯产品基本稳定。涤丝市场保持稳中走坚的态势,整体产销有保证,受出口退税可能再度上调的消息刺激,市场信心再度回升,工厂提价意愿比较明显。直纺涤短市场持稳。目前,江浙地区主流送到成交价在7500-7700 元/吨,下游纱市仍无任何好转迹象,涤短市场更多的依赖成本主导。聚酯切片市场表现平淡,目前市场主流商谈价格在7000-7150 元/吨,下游切片工厂在采购时仍显观望。

装置方面,韩国三星位于位于蔚山产能45万吨/年的2# PTA装置计划在3月底进行10天的停车检修。三井化学位于日本岩国产能35万吨/年的3# PTA装置计划在3月底进行一周的停车检修。三南石化位于丽水的1# 30万吨/年的QTA装置、2# 35万吨/年的PTA、3# 55万吨/年的QTA装置以及4# 55万吨/年的QTA装置,计划于4月1日进行两周的停车检修。据了解三南石化此轮检修主要是为了配合其丽水地区水电厂的例行大修。

终端市场上,近日,工业和信息化部发布2009 年1-2 月消费品工业运行情况,统计显示,1-2 月,规模以上纺织企业增加值同比增长5.8%,其中2 月份增长16.7%。政策方面,国务院总理温家宝3月25日主持召开国务院常务会议,自4月1日起将再次上调纺织、化工、塑料等行业的出口退税,这是我国继去年8、11、12月以后的第四次上调出口退税,有望将国内纺织品的出口退税率由15%上调至17%的最高点,这也就相当于实现零税率出口。27日财政部公布将纺织品、服装的出口退税率提高到16%,低于业界此前的提高到17%的预期。国家政策的调整,除了给企业带来实实在在的利润空间,更重要的是带来信心。但也有人认为,纺织服装业现在面临的最大问题是全球需求的下降,此次出口退税上调虽然有助于中国的企业提高在全球的份额,但是问题是中国占全球市场的份额已经很高,继续提高的空间不大。

总之,虽然从政策来讲,09年纺织服装生存环境明显好于08年,但由于中国纺织服装主要出口对象经济恶化,外需有可能继续下滑,因此提高退税恐难以根本上扭转纺织服装行业疲弱的局面。事实上,纺织工业调整振兴规划等相关政策对纺织品的利好还没有完全显现出来。数据显示,2月,我国出口纺织品服装共66.75亿美元,比1月份减少85.56亿美元,环比降幅达56.17%,同比下降36.25亿美元,同比降幅为35.19%。纺织服装行业出口形势依然严峻,国内需求扭转也需要继续观察。

三、技术面分析及操作建议:

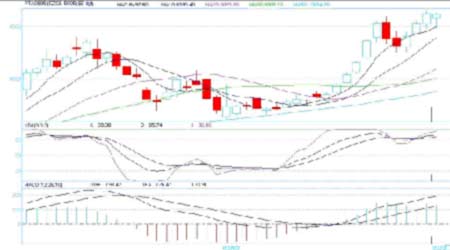

图6,主力合约TA0905日K线图

从技术上看,自本月中旬开始,TA0905逐渐走出弱势盘整格局,开始强势上涨,接连突破前期所有均线的压制,不仅在6000点关口之上站稳,还继续向上突破前期高点,创下年内新高,下方各均线纷纷抬头向上呈多头排列。KDJ指标形成金叉,MACD也放出红色柱状线,各技术指标均进入强势区域。

综观整个基本面,原油大幅反弹、PX止跌企稳、现货市场货源偏紧,加上第2 季度是传统的纺织品需求旺季、出口退税可能进一步调高的政策提振,以及聚酯工厂产销好转等利好因素,本月PTA 出现了大幅上涨行情。但是,我们也应看到,聚酯产品的跟涨速度明显不敌原料,纺织品服装接单情况仍不理想。在全球经济低迷的大背景下,终端需求出现明显好转仍非易事,PTA 的中长期走势令人堪忧。另外,近期原油可能面临一定的回调风险,对下游的传导效应也或将打压PX价格。

建议投资者密切关注上下游走势,日内短线操作,不宜过分追高,多单可适当获利离场,空单暂时观望,关注6400一线支撑力度。

神华期货 刘晓晖

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论