天胶走强迹象明显 偏多格局已经形成

行情回顾:

年初以来,沪胶一直处于宽幅的震荡区间里,而在国家陆续出台提高轮胎出口退税、汽车振兴方案和国家收储等一系列扶持措施以来,为沪胶探底回升提供了政策支撑,虽然近期政策利好的影响逐渐淡化,沪胶处于高位盘整格局,但市场信心得到明显提振,居高不下的现货价格也遏制了沪胶的回调空间。而在月内,美元大幅下跌,原油暴涨,带动了沪胶冲破了震荡区间上沿,并于3月后期出现数个涨停的强势格局。

虽然在3月后期趁着原油回落及日胶下跌,沪胶也进行了大幅调以消化近期积累的涨幅,但是沪胶自突破以来,偏多格局已经形成,操作上建议关注回调后的买入机会。

基本面分析:

国内供略过于求的状态已经结束

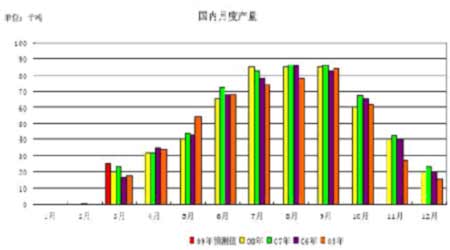

自从05 年的“维达”台风以后,我国橡胶产区恢复情况较为良好,割胶技术已经有所改良,我国天胶单产有可能会得到一定的提高。3 月下旬,国内天然橡胶已有部分开始恢复割胶,天然橡胶产量将会有所增加,预计达到2.5 万吨左右。

图1

图2

全球经济衰退,汽车和轮胎产销量纷纷下滑,预计3 月份我国天然橡胶的消费量将有所降低,达到16 万吨左右。

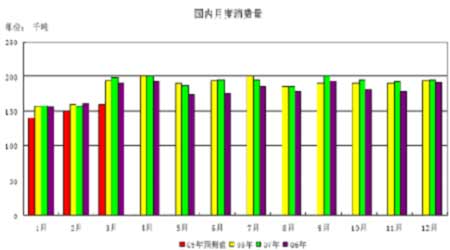

总体来看,供应方面:综合我国天胶产量及进口量,预计3 月,国内天胶总供应能达

到14.5 万吨左右。消费方面:预计3 月国内消费量大概会在16 万吨左右。国内天胶库存

水平将继续减少。从基本面来看,短期内天然橡胶供略过于求的状态已经结束。

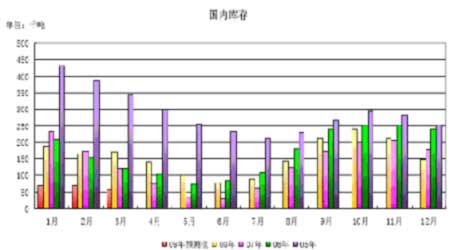

图3

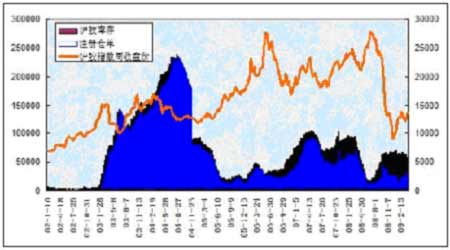

图4,沪胶库存状况与行情联动

外围环境有所好转

宏观基本面:美国经济数据略微好转减轻了市场对未来经济下滑的担忧。美联储实行适度宽松货币政策等同于向市场注入流动性,市场对未来通膨预期越来越强烈。于此同时,国内宏观经济景气度开始逐渐回升,汽车行业受国家政策影响呈现跨越性发展,中国2月份良好的汽车产销数据带动国内轮胎开工率回升,从而带动天然橡胶需求复苏。

原油走强支撑胶价

原油价格自2008年12月正式跌破50美元大关以来,一直在30―50美元的区间里震荡,而在这震荡的走势里,原油期价只在2009年1月6日触破过50美元上沿。4个多月过去了,原油终于于本月再度回到了50美元上方,虽然当前多空双方对于50美元关口的争夺依旧激烈,同时全球经济疲软的局面短期内仍无以改变,但是随着价格大幅下降以后油市泡沫的挤兑,基金的再度入场,以及欧佩克恪守减产数量的决心提振,油价有望在后期突破长达四个多月的盘整区间。最终站稳在50美元关口上方。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论