利空因素席卷钢市 走势陷入偏空格局

本周回顾

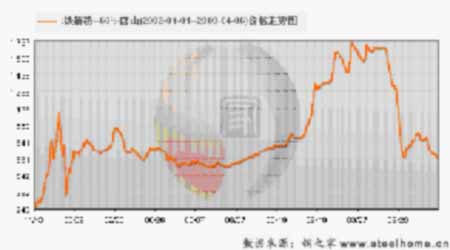

本周螺纹钢和线材期货走势颇弱,前三天螺纹钢和线材基本维持窄幅波动,成交日渐萎缩,周四放量下滑,周五延续前日跌势,继续走弱,总体来看,本周螺纹钢下跌113元至3448元,幅度为3.17%,线材回落75元至3323元,幅度为2.21%。

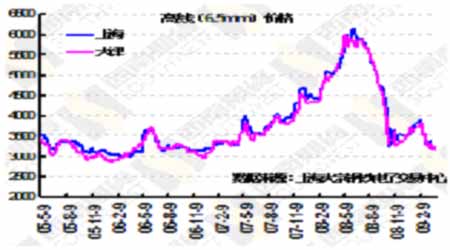

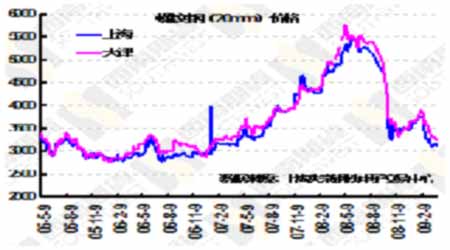

与期货价格走势一致,在钢材的现货市场上,价格也呈现下滑的走势。根据上海1大宗钢铁电子交易中心的数据显示,本周建筑钢材市场在上周稍有好转之后,本周再次陷入跌势,对于6.5mm高线,上海市场和天津双双回落,上海市场的价格从周一的3240元下跌至周五的3160元,比上周五回落80元,天津市场也从周一的3200元下行至周五的3150元,比上周五下跌50元。对于20mm螺纹钢来说,在上海市场,价格从周一的3170元下跌至周五的3120元,比上周五回落50元,天津市场从周一的3300跌至周五的3260元,比上周五下跌40元。

市场分析

本周前三天虽然走势颇弱,但非常平稳的维持着窄幅波动,是何缘故将其平静的走势打破,形成了两根较长的阴线。其直接诱因无疑是宝钢下调其出厂价格,继上个月下调其4月份的钢材售价后,宝钢再度下调5月份的出厂价格,幅度在200元-500元/吨不等,其中热轧下调200~300元/吨,热轧酸洗下调250元/吨,普通冷轧CQ和镀锌板下调200元/吨,热轧镀锌、结构钢和电镀锌CQ级下调250元/吨,彩涂板下调450元/吨,线材下调500元/吨,钢管下调500元/吨。作为国内钢铁产品价格的风向标,宝钢的降价必然使其他钢厂纷纷效仿,此次降价不仅反映了目前市场的状况不佳,同时也表明钢厂对后市也不乐观。

除此之外,众多的利空因素充斥着市场,导致钢材价格持续走软。

一方面,钢材的成本具有进一步下滑的空间,使钢材价格的上扬带来一定的阻力。

一年一度的铁矿石谈判备受市场关注,尽管已经超过了原本的截止日期,但谈判仍在紧张的进行着。中钢协秘书长单尚华表示,在协议达成前,中国钢铁企业将向铁矿石生产商预付约60%货款。业内人士认为,这种表态意味着铁矿石价格谈判已接近定局,今年铁矿石价格将下降40%,市场普遍认为,此次谈判的结果是价格肯定会有所下调,但关键是降价的幅度是否对我国有利。本周铁矿石的价格继续维持下跌的走势,以河北唐山地区为例,铁精粉的价格从周初的700元/吨下滑至周五的690元/吨,比上周五回落20元。本周印度铁矿石现货市场价格小幅波动,供应商向中国出口63.5%品位粉矿报价在63-65美元/吨(CIF),58%-59%品位粉矿成交价格在44-46美元/吨(CIF),成交量依然较少。

作为成本中一个重要内容,海运费也是不容忽视的。本周国际铁矿石海运费小幅波动,截至本周四,巴西至中国航线海运费为15.421美元/吨,较上周下跌0.829美元;西澳至中国航线海运费6.495美元/吨,下跌0.405美元;印度至中国海运费10.294美元/吨,上涨0.04美元。另外,本周波罗的海国际干散货海运指数(BDI)继续回落,从周初的1646点一路下行,至周四已跌至1538点。

另一方面,国内和国外的需求都难以在短期之内很快回暖。

据悉,3月份美国钢铁进口许可申请比2月份申请量减少了15%,较2月份进口初步统计量减少了9%。针对3月份美国钢铁进口申请情况,美国钢铁协会主席兼首席执行官Thomas J. Gibson表示,全球经济正处于严重衰退期,外国政府政策和行为对世界钢铁市场的破坏仍将继续。在这个危机时候,美国要保持警惕,防止任何由不公平贸易形成的钢铁产品涌入美国。摩根士丹利认为,随着世界最大钢铁消费国中国的钢铁库存达到创纪录的高点,钢铁市场已经开始朝着供过于求方向发展。其预计今年全球钢铁需求将减少11%,而中国的需求将下降5.5%,为近十年来的首次萎缩;预计全球钢铁产出今年将减少24%。而国内钢材的最大需求之一来自于房地产,数据显示,新土地采购09年至今降30%,开发土地面积下降16%,这在1998年以来从未出现过,同时开工房屋面积下跌15%,为1996年以来首次。因此,不管从国际还是国内,对钢材的需求依然没有启动。

因此,从整体来看,受不利因素的影响,短期之内钢材的走势仍然以偏空为主。

数据汇总

行业新闻

发电量增速“转正”传递经济回暖信号

编者按:无论国际还是国内,主流经济学家大都认为,中国经济将率先复苏。经济数据是观察经济冷暖和起伏的关键点。本报今起推出“聚焦经济新亮点”系列报道,从基础性行业的一些最新数据来探析中国经济当前的走势。

3月28日晚上,中国地区首次参与了地球一小时活动,北京、上海、南京、深圳以及港澳台地区的一些地标性建筑关闭华灯。据北京市电力公司统计,北京地区用电负荷瞬间下降7万千瓦左右,这项旨在唤起公众对能源和环境关注的活动胜利落幕。

实际上,电不仅是珍贵的能源,发电量也是一项重要的经济“风向标”。日前,发改委公布了一、二月份的电力、煤炭等行业的运行情况。

1-2月,全国发电量4883亿千瓦时,同比下降3.7%,去年同期为增长11.3%。2月份发电量同比增长5.9%,是2008年10月以来月度首次同比增长。申银万国证券在其分析中指出,二季度电力需求有望继续回暖。根据申万宏观的判断,政府投资的效果将开始显现。随着资金的陆续到位,预计二季度工业生产将加速回升,而一季度将是全年工业生产和经济增长率的底部。因此,电力需求将呈现逐季回暖的态势。

延续2月份回暖的趋势,国家电力调度中心统计显示,3月上旬日均发电量93.7亿千瓦时,同比上涨1.4%。此前,全国政协委员、中国电力投资集团总经理陆启洲曾在接受新华社采访时表示,发电量是经济社会发展的晴雨表,“这一发电量增速的‘转负为正’,不仅增强了人们的信心,更传递出有力的信号。”

另据报道,高华证券特别顾问、北京大学教授宋国青表示,3月份前20天发电量数据同比与去年持平甚至稍有上升,表明国内经济正在以比过去任何时候更快的速度回升。

东亚银行财富管理部总经理陈柏轩认为,有理由相信,中国将是率先回暖的经济区域。政府的一系列举动都显示了这一信心,四万亿投资方案稳步推进,中国的财政赤字目标9500亿,为建国以来之最;允许地方政府发债,首批2000亿;前两个月新增贷款高达2.69万亿人民币;十大产业政策相继续出台。同时政府还表态:新的刺激政策随时可以推出。

随着国际金融危机的爆发和蔓延,自2008年9月以来,中国发电量逐月持续大幅下滑,四季度甚至出现罕见的负增长,是自1998年亚洲金融危机以来首次负增长。在一些经济发达省份,甚至出现连续超过两位数的降幅。数据显示,2008年,全国工业用电量25495亿千瓦时,增3.65%,工业用电增长对全社会用电增长的贡献率为52.71%,比2007年降低27.93个百分点。分地区来看,中、西部省区由于经济结构以高耗能行业为主,所受影响更加直接,影响速度更快、下降幅度更加剧烈。而截至今年三月上旬,河北南部电网、安徽、四川、重庆、陕西、新疆、云南及海南的发电量保持了较高增速;广东、浙江经历了前期增速反弹后回落至全国平均水平;京津唐、山西、内蒙古、辽宁、吉林、甘肃、青海、宁夏及广西增速仍较低。

“不能过于乐观“中信建投电力行业分析师殷亦峰表示,1月份很多钢铁企业恢复了生产,老百姓的用电量也是在自然增长的。多位分析人士认为,影响2月份发电量的特殊因素较多,因此数据方面还有待观察。而海通证券(600837,股吧)也认为,造成本次中国经济下滑的国际经济和金融大环境仍然在恶化,中国经济反转下行的压力仍然存在。特别是全球金融去杠杆化,消费去杠杆化已经开始,全球经济不稳定的变数正在增加。政府的拉动经济计划,不在于政府投入的规模,最重要的是要千方百计激活经济,产生良性循环。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论