国际原油宽幅震荡 燃油市场仍需观望

本周消息面概述

供应面:英国咨询机构Oil Movements周四预测,在截至4月18日的四周内不包括安哥拉和厄瓜多尔在内的OPEC海运石油日出口量将下降96万桶。 Oil Movements在其最新每周预测报告中估计,期间OPEC石油日均出口量为2215万桶,少于截止3月21日四周的日均出口量2311万桶。

需求面:EIA表示,3月27日当周商业原油库存增至3.594亿桶,较上周增加280万桶,大致符合分析师预估的增加250万桶。 报告中称,原油进口增加17万桶,至每日955万桶。 当周汽油库存增加220万桶至2.168亿桶,与分析师预估为减少140万桶背道而驰。美国1月石油日需求较此前预估减少44万桶,较去年同期下滑98.9万桶。

宏观经济数据:美国经济谘商会公布3月美国消费者信心指数升至26,差于预期28的水平;美国供应管理协会(ISM)公布3月制造业指数为36.3,预估为36;美国供应管理协会(ISM)周三公布,3月制造业指数为36.3,预估为36.0;美国商务部周四公布了2月工厂订单增加1.8%,此前市场预估为增加1.5%;2月耐用品订单由增加3.4%上修至增加3.5%。

黄埔现货情况: 截至4月1日华南燃料油商业库(一级燃油库)库存在72.5万吨左右,周度对比回落2万吨。 预计未来一周,黄埔燃料油进口计划较本周有所增加,共3船约18万吨,预计其中将有7.4万吨资源进入泰山油库。

一周行情回顾

NYMEX 5月原油期货日线图

沪燃油0906合约日线图

我们首先回顾一下本周国际原油行情:本周一国际原油自上周高位大幅回落7%以上,价格又重新被打至48美元左右。其暴跌原因由于美国两大汽车巨头濒临破产的危险促使市场重燃起对未来经济的担忧,当日美股下挫与美元走强同时打压了油价。本周二国际原油在美股6个月来最大单月涨幅的带动下又自48美元附近回升,但是反弹的幅度仅为2.5%。本周三EIA公布了前周原油库存,结果数据显示库存增幅大于预期,因此前一个交易日2.5%左右的反弹幅度几乎全部回吐,价格又被打回48美元附近。本周四20国峰会上各国领导人就恢复全球经济增长的举措达成一致,受此乐观情绪影响原油期货当日收盘价也是三周来最大单日百分比涨幅,当日油价涨至52美元上方。本周五由于美国失业数据令市场关注点停留在疲软的经济形势上,原油期货周五小幅下跌13美分,至每桶52.51美元,五月原油期货盘中波动幅度接近3美元,收于上述波动区间中段,收复了尾盘时的深度跌幅。总体来说,本周国际原油处在一个宽幅震荡区间,在短期内很难出现单边行情,因为石油供需的疲软数据将继续拖累油价,但是股市上涨或经济复苏的初步迹象则又将推动油价上行。

我们再回顾一下本周国内燃油行情:本周国内燃油价格走势与隔夜原油相背离程度较高,本周国内燃油行情走势虽属震荡,但是整体行情却是逐步向上,形成一个小V型底。本周五结算价格较上周五上涨1.93%,本周5个交易日中最低与最高价格相差仅仅177元,从技术上看前两个低点所形成的趋势线对燃油906合约价格起到一定支撑作用,但是价格向上力度不够。本周四隔夜外盘大涨8.5%以上,国内燃油高开,但是盘中表现差强人意,价格自开盘较高点下滑,最终周五当日的涨幅缩为0.41%。本周国内燃油表现较为独立,外盘大涨与大跌都没有对其产生重大影响,主要与燃油自身的基本面有一定关系。前两周国际原油大幅反弹对导致近日燃油进口的成本增加,结果就是国内较便宜的燃油产量下降,这对燃油期货存在一定支撑。然而,截至4月1日华南燃料油商业库(一级燃油库)库存在72.5万吨左右,虽然周度对比回落2万吨,但是总体仍处于高位。另外,中国国家发展和改革委员会周一称,2009年1-2月火力发电行业利润13.4亿元人民币,下降32.6%。整个电力行业实现利润32.5亿元,同比下降61.9%,国内用油企业需求还有待复苏。 根据其自身基本面本周燃油行情背离于国际原油的走势。

基本面因素分析

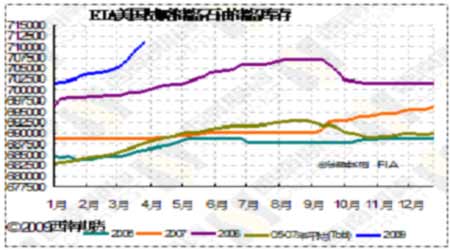

美国商业原油与战略储备库存继续大幅增加

据纽约4月1日消息,美国能源资料协会(EIA)公布的数据显示,因进口上升且需求偏低,美国上周原油库存一如预期增加,并触及16年高点。 EIA表示3月27日当周商业原油库存增至3.594亿桶,较上周增加280万桶,大致符合分析师预估的增加250万桶。EIA同时公布了3月27日当周战略储备库存增加167万桶,连续12周增加,远远高于历史水平。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论