美国农业部报告利多 美豆期价大幅反弹

一周行情回顾

本周美豆大幅反弹。仅仅在周一出现了较大幅度下跌过后,周二在美国农业部种植面积利好的刺激下大幅上涨,周三至周五则延续了涨势。从CBOT5月份大豆合约看本周最高997.2美分,最低897.4美分,收在995.4美分,累计上涨了78.2美分,涨幅达8.53%。

本周国内大豆市场跟随美豆略有小幅上涨,整体涨势明显低于美盘;周一至周四连续四日小幅反弹过后周五出现了较大幅度的回落。大连大豆909合约本周最低3501元,最高3619元,周五收在3572元,累计上涨了1.25%。

行情分析

本周美豆上涨的主要动力就是美国农业部报告中预测的新一年度美国大豆播种面积明显低于市场预期,而第一季度的库存出现了大幅度的下滑,低于早期市场预期。旧大豆库存的偏少使得交易商对上涨较为乐观。从长期看,宏观经济因素将会在后期继续主导价格走势,但随着种植季的来临,天气影响将会越来越重要,对新作产量的任何潜在威胁都将奠定市场长期利多基调。

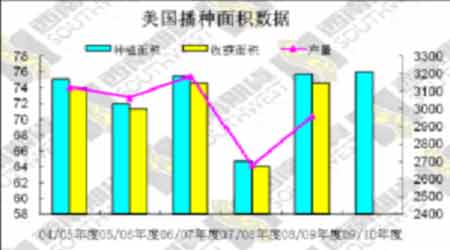

根据3月31日美农业部种植意向报告,2009/10年度美国大豆种植面积预计为7602.4万英亩,低于分析师预测的7925.1万英亩均值。截至3月1日的美豆季度库存为13.02亿蒲式耳,低于此前的13.22亿蒲式耳预估均值和去年的14.34蒲式耳同期库存。

本周国内基本面上没有出现很大的变化,主要是跟随美豆的走势。随着美豆价格的反弹,进口成本大增,国内进口量也开始出现下滑。国内大豆现货市场仍然较为坚挺,整体价格走势较稳。目前进口大豆压榨仍有较高利润,国内整体上对大豆的需求并没有出现较大的变化。

美国农业部报告称,截止3月26日一周美豆销量为59.98万吨,较上周增加40%。新豆销量为58.11万吨。中国陈豆采购量仅占10%,而过去几个月每周采购量均达50%或以上。

技术分析

首先我们从CBOT大豆走势图上看,自去年12月份美豆开始反弹至今我们可以看出中间主曾出现过一次较大幅度的回落,但是回落的低点没有跌破前期的低位;上周的回调幅度较小,持续时间也偏短,本周的大幅上涨也确认了本次震荡偏上的走势。本周的反弹离前期反弹高位仍有一定的距离,市场可能会继续试探前期的高位。

国内大豆走势波动范围明显要小于美豆的走势,市场回落及反弹幅度都较小;而上周市场的突破也仅仅是假突破,市场上涨仍有一定的压力,本周继续维持着横盘调整的格局。

数据图表汇总

CBOT大豆日K线图

大连大豆日K线图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论