筑底之后 期指有望继续上扬

摘要:

2009年第一季度,沪深股市冲高后维持高位震荡,资金参与热情较高;

美国有毒资产购买计划有效制止金融风暴第二波引发的全球股市下探过程;

近期各国公布的数据能使市场闻到一丝经济衰退速度放缓的气息,全球股市探底回升,而美联储维持利率在0-0.25%的水平并将购买总额为3000亿美元的2-10年期限美国长期国债的决议为美国资本市场注入流动性,引发商品市场大幅回升,而国内方面,在有关国内经济复苏的预期推动下,市场流动性充裕,后市仍有望维持上扬走势。

第一部分 市场回顾

一、 A股行情综述

在政策利好及充足的流动性推动下,第一季度沪深股市受新年开门红效应影响,大幅走高,沪指接连突破2100点、2200点和2300点整数关口,最高反弹至2402.81点,但随着国务院十大振兴规划的陆续出台、央行通过公开市场操作回笼资金以及投资者获利回吐等因素的影响,沪深股市在2月中旬触及最高位2402.81后回落,并连续跌破2300、2200和2100整数关口,但在2037.01点位获得60日均线支撑,并开始新的反弹行情,最终收复了大部分失地,截至3月26日,沪指收于2361.70,第一季度月线连收三阳。

盘面看,受国务院陆续出台十大产业振兴规划影响,资金轮番炒作受益板块,导致本轮反弹中低价题材股涨幅喜人,而大盘权重股因缺少资金关注而滞涨。而在调整行情中,前期滞涨的权重股一度领跌,但经过调整后,银行、煤炭石油等大盘权重股跌速明显放缓,而低价题材股资金出逃迹象明显,相反在调整过后的反弹中,这些大盘权重股大幅反弹,推动大盘上涨,资金推动行情非常明显。

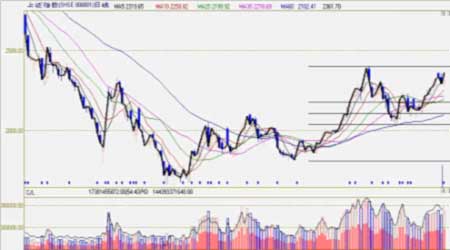

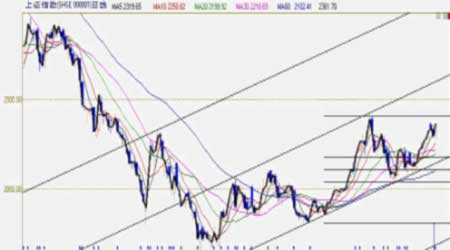

二、 期指行情综述

期指基本跟随沪深股市,在2009年第一季度,也走出了冲高并维持高位震荡的行情,第一季度月线连收三阳,而且资金参与程度非常高。

三、 国际股市

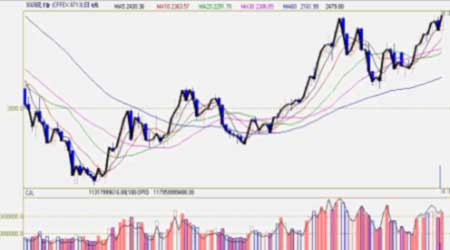

以上是道琼工业指数日线图,经过该指数走势与国内股市走势对比,我们可以发现,在1月份国内沪深股指开始大幅反弹之际,国际股市仍处于金融危机的阴影中,开始了跌跌不休的单边下跌行情,特别是欧美股市,因深陷金融危机的漩涡中,跌幅明显大于亚太股市。美国道琼工业指数更是在3月第一个交易日跌破了7000点的关键点位破位下行,创下12年新低。

虽然欧美各国一直没有停止救市,但是都未能有效阻止经济的衰退和银行的不断倒闭,特别是美国政府增持花旗银行股份,更引发了市场对于金融危机第二波的遐想,投资者信心受重创,因此欧美股市持续下跌,但是随着奥巴马政府公布清理银行资产负债表上有毒资产计划的详情,催生市场对银行借贷将复苏的乐观情绪,美股随之反弹,并在3月23日创下了去年10月末以来的最大单日涨幅。

第二部分 经济形势分析

一、 信贷市场情况

今年1月中国1.62万亿元人民币的“天量”信贷投放曾令市场一片惊愕,同比多增8141亿元,相当于2008年全年新增贷款4.91万亿元的1/3。2月份人民币贷款新增1.07万亿元,同比多增8273亿元。分部门情况看,居民户贷款增加439亿元,同比多增339亿元;非金融性公司及其他部门贷款增加1.03万亿元,同比多增7934亿元。其中,短期贷款增加1582亿元,中长期贷款增加3678亿元,票据融资增加4870亿元。2月新增中长期贷款中,除去居民户中长期贷款,非金融性公司及其他部门中长期贷款增加3678亿元。1月份和2月份票据融资的大幅增加大大增加了资本市场的流动性,这也是第一季度国内股市独立于全球股市持续反弹的一个重要原因,在经济状况不好的情况下,大量新增贷款以各种形式流入股市。

二、 经济指标情况

据国家统计局数据显示,1月居民消费价格总水平(CPI)同比上涨1.0%,较上个月回落0.2个百分点,创31个月新低,而1月工业品出厂价格指数(PPI)同比下降3.3%,比上月降幅扩大2.2个百分点,创82个月新低。2月份,居民消费价格总水平(CPI)同比下降1.6%,工业品出厂价格(PPI)同比下降4.5%。

在CPI和PPI双双下降的背景下,尽管国家统计局一再强调不能就此判定通货紧缩的存在,但市场对于后续央行降息的预期更加强烈。

尽管PPI和CPI持续回落,但PMI指数却连续三个月出现回升,前两个月,汽车、水泥率先反弹,价量齐升;有色行业中的部分铜、铝企业陆续复产;工程机械子行业出现快速复苏,并有望在房地产市场回暖的带动下走出前期低谷;钢铁业普遍复产,成交量大增,但钢价依旧低迷,行业面临着市场回暖与产能释放之间的矛盾。由于4万亿投资效果逐步体现,与基建等政府投资相关的行业企业已经步入复苏通道,整体性回暖已无疑问。但包括钢铁、有色等在内的部分行业受产能无序释放的影响,或将重新进入又一轮去库存化过程。

三、 进出口情况

在各国积极采取刺激政策试图提振本国经济的同时,贸易保护主义抬头,全球贸易环境恶化,而欧美高企的失业率也直接导致进口需求的低迷,严重恶化了我国的出口环境。据海关统计,1至2月我国外贸进出口总值2667.7亿美元,比去年同期(下同)下降27.2%。其中出口1553.3亿美元,下降21.1%;进口1114.4亿美元,下降34.2%。

针对2月份中国出口大幅萎缩的情况,中国政府决定从4月1日起提高部分纺织品和服装、轻工、钢铁、有色金属、石化和电子信息产品的出口退税率。出口退税率的提高有利于改善这些行业的整体出口环境,但是在欧美进口需求没有真正改善之前,出口退税率的提高并不能从根本上解决问题。

第三部分 技术分析及后市展望

虽然1月份我国A股市场独立于全球股市走出来一波反弹行情,而且从盘面也可以看出,这波反弹行情除了政府出台救市政策给予投资者信心外,更多的是资金推动,但随着全球股市的触底反弹,国内股市在全球股市配合和国内两会召开利好等因素影响下,结束了2月中旬以来的整理,又进入上行通道,开始了另一波反弹行情。

技术上看,在经过2月份的调整后,市场继续维持在1月以来形成的上行通道中,而且3月初开始下一波反弹行情,KDJ指标呈超卖状态,市场有调整需求,但向上发散表明短期内仍有上行动力。关注前期高点2400的突破情况,同时关注国内经济指标情况,市场将在各经济指标中寻求经济复苏的影子。

成集利期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论