|

|

利空因素充斥市场 钢铁行业维持弱势格局

本周回顾

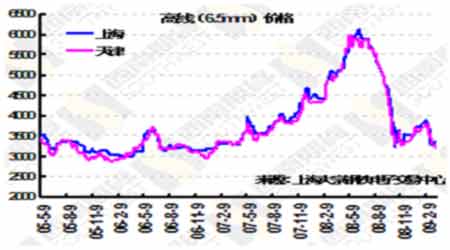

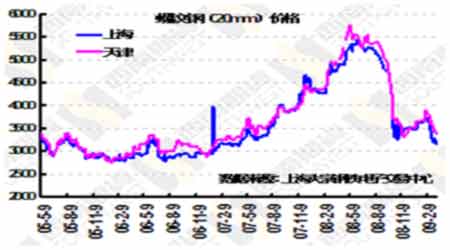

上海`大宗钢铁电子交易中心的数据显示,本周建筑钢材市场先扬后抑。在上海市场,6.5mm高线周二比周一上涨30元,从周三开始便一路下滑,至周五下行至3200元,但仍比上周末上涨50元;20mm螺纹钢周二比周一上涨40元,周三转而下跌至周五的3170元,比上周末下跌30元。在天津市场,不管是高线还是螺纹钢,周初都比上周末的价格有所高企,但却是高开低走,到周五,6.5mm高线下跌至3200元,比上周末下跌50元,20mm螺纹钢下跌至3380元,比上周末下跌50元。

从Myspic指数图上显示,钢材综合指数也呈下滑的态势,从上周末的125.6下行至124.3,跌幅为1.05%。

市场分析

本周周初出现的小幅反弹主、要是来自两方面的原因,一方面是由于远期电子盘的价格有所上涨,使钢材终端用户的采购积极性被带动起来,另一方面,两会期间利好消息的传出,首钢集团董事长朱继民表示,钢铁产业调整振兴规划的出台,一个更重要的目的是加快钢铁业落后产能的淘汰速度,避免内部恶性竞争,促进钢铁业良性发展。加上兼并重组,对企业未来一段时间关注的重点,也将对市场形成一定的利好作用,使贸易商的报价有所抬高。

但是,价格的反弹是难以持久的,在更多的利空因素的影响下,钢材价格一度转而下跌。下面简单的从几个方面来分析一下。

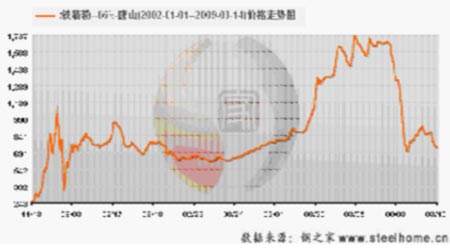

首先,作为钢铁的原料,铁矿石对其影响的力度是非常大的。近日海关公布2月份我国出口钢材156万吨,比1月份减少35万吨,与去年2月份相比下降50%。1-2月累计出口347万吨,同比下降52%。同时进口钢材109万吨,较1月份增长25%,与去年同月相比下降12.5%;1-2月累计进口196万吨,同比下降26.8%。但与此状况相反的是2月份铁矿石的进口却创出了历史新高,较1月增加1409万吨,比去年同月增长22.4%;1-2月累计进口7939万吨,同比增长6%;铁矿石进口均价80.5美元/吨,下跌38.6%。但这并未使铁矿石的需求得到复苏,铁矿石的价格是一跌再跌,本周国内铁矿石的价格继续下跌,以河北唐山地区为例,铁精粉的价格周初从上周末的750元/吨下滑至730元/吨,此价格一直持续至周五,同时外盘报价也继续下跌,63.5%印度粉矿价格下跌5-8美元至65-68美元/吨(CIF)。除此之外,由于需求的依然疲弱,中国的港口也堆积了大量的铁矿石货物,例如,目前天津南疆散货市场库存的铁矿石大约有250多万吨,这个存量比去年年底增加了近60万吨。

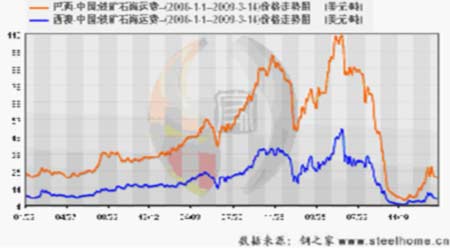

其次,海运费的影响也是不容忽视的。本周国际铁矿石海运费主要以震荡为主。截至本周四,巴西至中国航线海运费为19.621美元/吨,较上周下跌1.562美元;西澳至中国航线海运费7.186美元/吨,下跌0.623美元;印度至中国海运费10.114美元/吨,上涨0.793美元。另外,本周波罗的海国际干散货海运指数(BDI)也从周初的2262跌至2201,表明对铁矿石的需求也处于低迷状态。

再次,我国是世界上最大的钢铁出口国,但随着全球金融危机的深不可测,使国际上对钢铁的需求难以复苏,导致我国2月份钢材出口量再度下滑。

最后,我国钢材市场的用途及其广泛。线材和螺纹钢主要是用于建筑行业,因此房地产的状况直接影响着其走势。数据显示,1-2月,全国完成房地产开发投资2398亿元,同比增长1.0%,增幅比去年同期回落31.9个百分点。其中,商品住宅完成投资1682亿元,同比增长0.8%,回落21.8个百分点,占房地产开发投资的比重为70.2%。1-2月,全国房地产开发企业房屋施工面积14.21亿平方米,同比增长14.2%;房屋新开工面积1.08亿平方米,同比下降14.8%;房屋竣工面积5651万平方米,同比增长29%。其中,住宅竣工面积4526万平方米,增长28.5%。1-2月,全国房地产开发企业完成土地购置面积2288万平方米,同比下降30%,降幅比去年全年扩大21.4个百分点;完成土地开发面积2647万平方米,同比下降15.5%。2月份,全国房地产开发景气指数(简称“国房景气指数”)为94.86,比去年12月份回落1.6点,比去年同期回落10.69点。仅从房地产方面来看,对钢材的需求陷入了萎缩状态。

从整体来看,预计下周钢材市场仍将处于弱势格局之中。

数据汇总

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论