|

|

聚氯乙烯产业现状(4)

(三)外购原材料等

1、外购原材料:外购电石、二氯乙烷、氯乙烯、其他主要材料均按实际到厂价格加上合理费用计算成本、自产电石按发生实际成本结转(采用计划价格核算,应按品种计算价格差异)。

列入费用中的一般材料,采用计划价格核算的可按类别或综合计算价格差异。

本企业自产的原材料(自产电石、自制氯化氢、自制触媒等)应按逐步结转分步法结转实际成本。

2、原材料到厂价格应包括实际购入价、海陆运费、装卸转驳费、材料的包装费(如电石桶摊销或使用费)、大宗原料仓储费、保险费、赔付质量损失款、运输途中的合理损耗、入库前的整理挑选费用和按规定应当计入成本的税金以及其他费用等。

3、水、电、汽价格均按当月实际成本计算。

4、外购包装物、燃料的计价与外购原材料相同。

(四)各地成本比较

随着电价、电石价格等主要成本因素价格上涨,国内PVC总的生产成本也出现一定的变化,特别对于电石法PVC而言,电石是耗电大户,电价的波动对其成本影响很大。

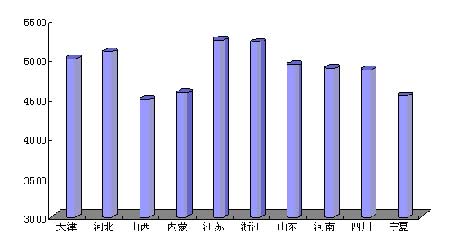

图表3:国内部分省份PVC生产成本 单位:元

|

省份 |

天津 |

河北 |

山西 |

内蒙 |

江苏 |

浙江 |

山东 |

河南 |

四川 |

宁夏 |

|

成本 |

5000 |

5093 |

4480 |

4569 |

5236 |

5211 |

4928 |

4876 |

4860 |

4533 |

注:上述成本为不含税原材料成本数据为参考 不完全代表区内具体企业实际情况

图表4:中国PVC主要产区成本对比图

三、聚氯乙烯的贸易企业

根据海关总署统计,2007年我国共进口PVC130.4万吨,出口75.3万吨。主要进出口海关有天津、上海、宁波、广州、九江等。

从海关统计表可以看出,聚氯乙烯在海关统计中有三个税号,①税号39041000:初级形状的聚氯乙烯,未掺其他物质;②税号:39042100,初级形状未塑化的聚氯乙烯;③税号39042200,初级形状已塑化的聚氯乙烯。按照海关所列三个税号,相关企业约有近千家。从进口企业名单分析,其中很大部分是下游加工企业,他们属于直接用户,因此进口价格对他们来说是相当重要的因素。此外,从对企业调研了解到,其中部分企业对PVC材料的要求也比较高,有些企业是属于来料加工产品出口,因此会选择进口料。

四、聚氯乙烯下游加工企业

处于PVC产业链下游的是塑料加工企业,按产品类型分,PVC加工企业主要是管材、异型材等塑料加工企业,根据中国塑料加工协会提供的统计数据,截止到2006年年底,PVC加工企业有1097家,具体企业名称参见附件。

从中国PVC产业链格局看,我国PVC产业链布局有这样一个特点,电石法PVC原料的生产主要集中在新疆、宁夏、内蒙等煤炭资源较多的省份,而下游加工企业更多的集中在天津、山东、河北、浙江、辽宁等省市,同时形成了几个规模较大的塑料交易市场和电子交易市场,如浙江余姚的塑料市场、广东的塑料交易所、山东临沂、江苏张家港等。

由于PVC有一定量的进出口,受下游加工市场分布和塑料制品出口企业的地域分布等影响,PVC制品企业大都集中在广东、浙江、江苏、山东等省市,其他中部和沿海省市均有为数较多的生产企业。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论