|

|

钢材期货:钢铁产业控制风险的有力武器(2)

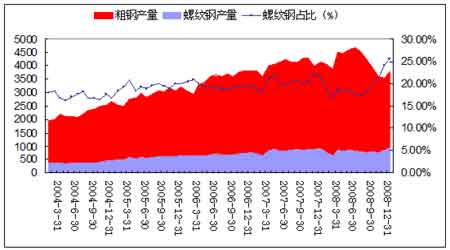

中国经济的迅速崛起,带动了包括房地产、机械、造船、汽车等行业的发展,这些行业对钢材的巨大需求是钢铁行业发展的支点。快速的城市化进程、工业的现代化对钢材的需求将长期维持在高位。据统计,我国建筑业用钢约占钢材消耗总量的50%,螺纹钢和线材主要应用于建筑领域,虽然技术含量不高,但目前仍是主导钢铁发展的重要力量。未来随着中国经济的转型,现代化程度的加深,对钢材的需求会趋于下降,但是我们预计在10~20年的时间内,中国国内的钢材需求仍将是消化国内产能的主要渠道。

二、钢铁市场的价格体系

钢材市场的价格体系中既包括成本要素的价格也包括最终的钢材价格,理顺这一价格体系对我们熟悉钢铁行业尤为重要。受到长期计划经济对钢铁行业的影响,目前的钢材出厂价格并未实现完全的市场化,钢材价格反应的信息并不充分。

1. 中国钢铁产业的成本分析

在钢铁行业的成本主要由原材料成本、能源成本、人工成本和其他的投资成本构成,这里面受到经济影响最直接的就是原材料成本和能源成本。

国内铁矿石的需求基本依赖进口,其中超过60%供应通过与全球三大铁矿石供应商的协议,近40%由现货市场采购。近年来中国钢产量的增加,中国企业在铁矿石长协价格谈判中的话语权逐渐增加,但离左右谈判进程相去甚远。现货矿市场要受到短期供需的影响,其与长协价格长期存在溢价。同时,汇率变化和海运费率对铁矿石到岸价格也会产生较大影响。

金融危机导致铁矿石现货价格自2008年8月份开始急速下跌,直到10月份才逐步止跌回升,并且在2009年1月份实现了21%的涨幅。2009年2月以来,铁精粉(66%,干基,含税)价格在850元/吨以下,现货进口矿依然在历史低位。

图5 铁矿石现货进口价格(元/吨)

2008年长协综合价格为905元/吨,仍高于现货价格,短期内现货矿与长协矿相比依然具备价格优势,目前使用现货比例高的企业将拥有成本优势。由于年度铁矿石谈判正在进行,价格下调基本确定。下调的长协价格加上海运费的大幅下滑,长协矿使用比例高的企业将重拾成本优势。

焦炭是钢铁生产的重要原材料,目前价格在1700~1800元/吨左右。随着钢厂产能的陆续恢复,煤炭紧张的局面将可能重新出现,因此未来焦煤、焦炭价格下跌的可能性较小。尽管2008年5~11月间,由于雪灾、地震等自然灾害导致炼焦煤价格出现大幅波动,历史长期来看,炼焦煤价格一直稳中有升。

图6 上海二级焦炭现货价格(元/吨)

2008年中国粗钢生产中18.4%来自废钢,其余来自铁矿石。2008年我国废钢进口增长5.8%,是四年来的首次增长。随着经济的进一步发展,以及在国家节能减排的号召下,废钢在粗钢生产中的应用比重会逐渐增加。

2. 中国钢铁定价机制

国内钢铁行业采取钢铁企业的自主定价机制,虽然这种方式使得钢企有较强的成本转嫁能力,但常常导致钢材价格的涨幅高于成本的涨幅,以致钢材价格不能完全反应实际供需。钢材期货推出后,钢材价格将更趋于市场化,钢企将无法像以往一样轻易提价,其价格垄断力下降,必然导致其更加重视成本控制。

近些年来,国内钢材电子交易市场发展迅速,很多电子市场推出了钢材远期交易,并受到市场欢迎。目前,仅上海地区就存在四家钢材电子交易市场,远期日均交易量达100万手(每手1吨),并逐渐受到市场的重视。但关于电子交易市场的法律法规尚不健全,大中型钢企参与度参与热情不高,注定其难以取得更大的发展。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。