|

|

难以寻求基本面的支撑 PTA期价弱势下行

本周回顾

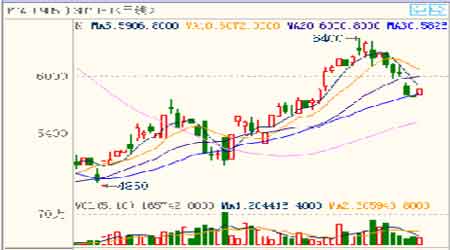

本周PTA基本维持下跌格局。周一开盘后延续上周五的跌势,继续弱势下行,在触及5982元的低点之后略有回升,随后基本维持横盘震荡。周二开盘后在多头的推动下小幅上扬,午盘之后空头发力,快速下行。周三受原油大幅下挫的拖累,大幅跳空低开,虽然多头一度激烈争夺,但始终难敌,最终封于跌停板直至收盘。周四开盘继续下跌,之后多空双方激烈争夺,尾盘略有回升。周五受原油价格暴涨的提振,跳空高开,随后始终维持震荡上扬,在连续5个工作日收阴之后首次收阳。整体来看,本周以4.11%的幅度再度收跌至5874元。

本周NYMEX原油期货先跌后涨。周一NYMEX3月原油期货在电子交易中上涨0.38美元,至37.93美元/桶,因市场看好美国经济刺激方案可望协助重振经济。周二大幅下挫6.88%,至34.93美元/桶,回吐了上周五的大部分涨幅,主要是受经济衰退引发需求忧虑,再度使石油价格承压。周三继续下跌,因交易商为今日将公布的上周库存数据做准备,预期将显示原油库存再次增加。在油价连续下跌之后,周四出现转机,因EIA公布的美国一周原油库存意外减少20万桶,预估为增加300万桶,且近月合约周五到期前出现空头回补,令原油期货暴涨14.04%。周五小幅收低,因经济依旧疲弱,市场依然持续对需求表示担忧,且交易商在3月合约到期前结清仓位。整体来看,NYMEX3月期货合约以3.39%的幅度收涨之39.30美元/桶。

市场分析

在上周PTA遇阻回落之后,本周陷入了弱势下跌的过程当中。是何缘故让原本涨势汹汹的PTA又再次受到打压呢?在对各因素的分析过程中,不难看出,除了新的利空因素的出现之外,原本支撑着PTA上涨的因素已悄然发生了改变。

原本利好因素的转变令PTA期价承压

首先,原本推动PTA上涨的重要因素是原料PX的坚挺走势,其一度对PTA起到强有力的成本支撑作用,但随着PX价格的一路上涨,企业的利润不断的增加,为了追求利润,企业的开工率也得到了一定的支撑,令产量增加,从而使供应紧张的局面得到一定程度的缓解,进而使PX价格转而下跌。亚洲PX已从周初的905美元FOB韩国跌至周五的840-845美元FOB韩元,同时欧洲PX也从周初的850-855美元FOB鹿特丹降至815美元FOB鹿特丹,使其成本支撑的力度逐渐消失殆尽,原本利好因素转变成为利空因素。

其次,原本坚挺的现货市场也重新步入跌势,价格不断的下移。国产PTA一般现款提货报价由周初的6800元/吨跌至6300元/吨,同时,进口PTA一般现款提货成交价也由6700元/吨跌至6100元/吨。现货市场出现的低迷使市场心态受到打压,进而影响PTA期货价格走低。

利空消息的再现使PTA市场雪上加霜

一方面,作为原油的下游产品,本周初国际原油市场的暴跌使PTA市场的心态受到一定的打压,尽管随后在EIA公布的美国一周原油库存意外减少的消息的提振之下,出现暴涨,但终究难以抵挡市场对经济低迷所带来的需求表示担忧的力度,这短暂的上涨并不能看作了原油的走势都从此走出低谷的信号。因此原油的后市走势仍不容乐观,对PTA也同样难以起到积极的推动的作用。

另一方面,据统计,1月全国规模以上电厂发电量为2476.37亿千瓦时,同比下降12.30%;全社会用电量同比下滑12.88%,其中广东、浙江等东部发达省份的用电量同比下滑两成以上。在用电占比重上,重工业占比超过六成,而居民生活用电仅占10%左右,春节期间居民用电增多,却难以抵挡重工业用电的持续减少,显示出冶金、有色、建材、化工等高耗能行业的持续下滑。也同样对PTA的期价受到打压。

除此之外,下游纺织行业的低迷状况难以有所改善,对PTA的需求始终难以启动。

下周展望

整体来看,PTA不能从基本面上获取有效的支撑,但从从图形上看,PTA下方的30日均线对其有一定的支撑作用,不排除在此将有一定的反复,因此建议投资者注意风险,空头持有者可适量减仓。

数据汇总

一周中纤价格指数行情

|

日期

|

价格

|

涨跌

|

现货升水

|

|

2月16日

|

6650

|

-80

|

610

|

|

2月17日

|

6550

|

-100

|

526

|

|

2月18日

|

6200

|

-350

|

388

|

|

2月19日

|

6100

|

-100

|

316

|

|

2月20日

|

6100

|

0

|

226

|

相关专题:

新浪声明: 此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。